皆さんこんにちは!

トランプ関税は、世界中の株価を暴落させるだけではなく中国との貿易戦争にまで発展しています。

航空業界においては中国のコマック、欧州のエアバスはおろか自国のボーイングまで影響を及ぼしています。

中国、関税戦争でボーイングと米国部品の輸入を禁止

中国は、自国の航空会社によるボーイング機の納入を禁止

この措置は、ドナルド・トランプ大統領が中国製品への関税を145%に引き上げたことに対す

る報復措置です。中国は米国製品への報復関税を125%に引き上げました。トランプ政権下で

は、大統領は米国への中国製品の輸入に25%の関税を課しました。それ以来、中国はボーイング社製ジェット機の納入をほとんど許可していません。

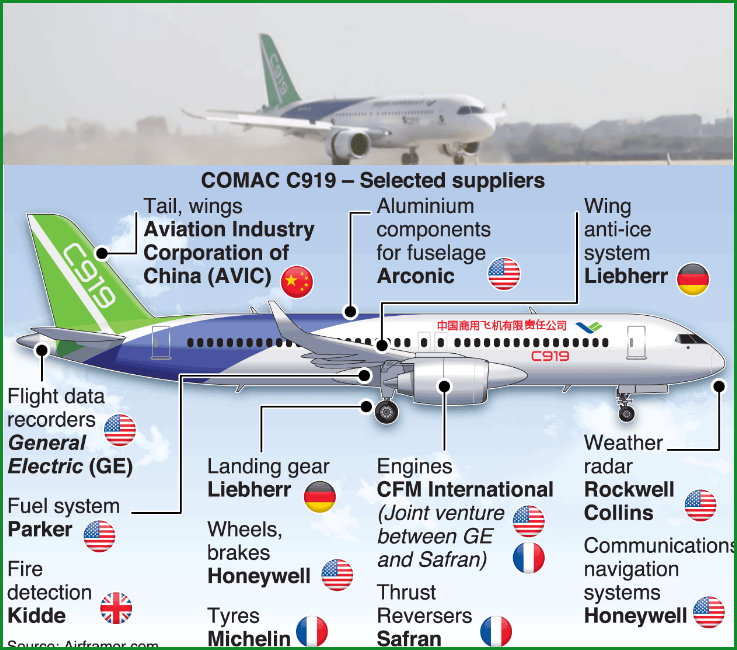

COMACがC919ジェット機向けに調達している多くのシステムと部品の図解。より小型のC909リージョナルジェット機も同様の調達を行っている。出典:Airframer.com

この措置により、ボーイングは世界第2位の航空貿易市場から再び締め出されることになりま

す。さらに、この措置を最初に報じたブルームバーグ・ニュースによると、中国政府は米国製部品の輸入も禁止しました。

コマックとエアバスの生産に打撃か

後者の動きは、米国製の部品、システム、エンジンを多く使用する国産旅客機2機、コマック C919とC909の生産に悪影響を与える可能性があります。

150人乗りのジェット機C919は、ボーイング737 MAXやエアバスA320neoの直接的な

競合機です。100人乗りのC909はリージョナルジェット機です。ブルームバーグは、

コマックジェット機の部品輸入が影響を受けるとは言及しておらず、ボーイングジェット機の

部品輸入についてのみ言及しています。また、コマック向け部品が除外されているかどうかについても報じていません。

ボーイング機向け米国製部品の輸入禁止は、ボーイング機に依存する中国の航空会社の運航に

深刻な打撃を与える可能性があります。ボーイング機とエアバス機を利用するロシアの航空会

社に対する輸出制裁の事例は既に存在する。エアバス機は、多くのシステムと一部のエンジンを米国企業から調達しているのです。

エアバスは天津の工場でA320neoファミリーを組み立てている。中国政府がこれらの航空機向け部品の輸入を禁止する措置を取ったかどうかも不明です。

アジア太平洋地域の需要が急増する中、ボーイングはコマックとの競争を歓迎

ボーイング社はアジア太平洋の民間航空機市場に長期的な成長の可能性があると見ています

が、同時に中国国産のコマック C919が単通路機分野で、特に中国国内、そして将来的にはより広い地域で、確実な脅威となることも認識しています。

中国政府が支援する航空宇宙産業への野望が勢いを増す中、米国のメーカーはエアバスとの伝統的な二大独占体制のバランスを崩す恐れのある新たな課題に直面しています。

ボーイングの2024年民間航空機市場見通し(CMO)によると、東南アジアでは今後20年

間で4,700機以上の新型航空機が必要になると予測されています。この需要の約80%は単通路機で、ボーイングは通常、737 MAXファミリーでこの市場を独占しようとしています。

コマックは、中国国内外でC919の信頼性を獲得するためにまだ努力を重ねているかもしれま

せんが、同社の短中距離旅客機は国内市場で人気を博している(現在、中国国際航空、

中国東方航空、中国南方航空が運航している)。同社は現在、インドネシア、カンボジ

ア、カザフスタンなど、アジア太平洋地域における顧客獲得に取り組んでいる。米国の潜在

的な関税が、ボーイングと競合他社の間で航空会社の顧客がどのような意思決定を行うかにどのような変化をもたらすかは、まだ分かりません。

ルート・アジア・フォーラム開幕に際し、ボーイングの北東アジア、東南アジア、オセアニア

商業マーケティング担当マネージングディレクターのデイブ・シュルテ氏は、覇権をめぐる争いを歓迎すると述べました。

コマックがボーイングのこの地域における計画に与える影響について問われたシュルテ氏は

「競争は航空業界にとって常に良いことです」と述べました。「競争は業界全体がより優れた

技術に投資し、進化する顧客ニーズに応えるソリューションを見出すことにつながります。」

「今後、航空会社は、競争力のある運賃とサービス水準を国民に提供しながら、成長と収益性を支える長期的な機材決定を行う必要があるだろう。」

「この目標を達成するために、地域内および世界中の航空会社は、性能、乗客の快適性、経済性などに基づいて航空機を評価します。」

コマックC929は国産?

COMAC C929ワイドボディ機。出典:COMAC。

コマック C919は中国国外で最初の顧客を獲得しつつあります。コマックがC919の短縮版と

延長版の開発に着手すると同時に、ワイドボディ機のC929の開発も過去14年間にわたり進められてきました。

単通路の C919 ファミリーのさらなる開発は簡単である一方、ワイドボディの C929 の開発にはいくつかの課題がありました。

- C929は2011年から開発が進められている。

- このプロジェクトは、当初はロシアと中国の関係により、そして最近では中国と西側諸国間の緊張の高まりにより遅延した。

- 最新の問題はエンジンに関するもので、西側のエンジンは政治的に不可能となっている。

C919の収容可能な乗客数は最大192人で、最大航続距離は5500キロメートル。

これに対し、コマック初の商用機「ARJ21」はずっと小型の国内専用機だ。最大航続距離はわずか3700キロメートルで、乗客数も最大97人です。

コマックは広胴型の長距離航空機「CR929」の製造にも取りかかっています。だがこちら

は中国とロシアの共同プロジェクトで、昨年ロシアがウクライナに全面侵攻をしかけて以来中断しているとみられます。

C919の初の商用飛行は5月28日。中国東方航空(CEA)の運航で、乗客を乗せて上海から北京へ飛びました。

中国側はC919がボーイング737やエアバスA320と肩を並べる存在になり、技術大国としての地位を強化してくれるだろうと期待しています。

しかし、中国政府が国産航空機の成功を喧伝(けんでん)したために、すぐさま専門家から海外製部品の割合について指摘が飛びました。

CSISが2020年に行った分析による推計では、C919の主要または大型部品のおよそ

90%が欧米製で、中国やアジア諸国で製造された部品はわずか10%だった。ユソフ氏の試算もほぼ同じです。

この割合は20年から変化しているかもしれませんが、認証プロセスの最中に部品メーカーを変更するのは困難なことを考えれば、その可能性は低いでしょう。

C919は計画よりも数年遅れて、昨年ようやく中国本土での商用飛行と大量生産が認められました。

中国側も批判を認めています。中国の国営英字紙グローバル・タイムズは先月29日、

「C919が輸入製品に依存している中、国産航空機と呼べるのかという疑問が一部から持ち上がっている」という論説記事を掲載しました。

「C919の場合、たしかに海外業者の名前がずらりと並んでいる」(グローバル・タイムズ

紙)同紙は、C919には「ハネウェルの電気系統と着陸装置、ゼネラル・エレクトリック

(GE)のフライトレコーダー、CFMインターナショナルのLEAPエンジン、パーカーエ

アロスペースの操縦系統と燃料系統、ロックウェル・コリンズの気象レーダーとフライトシミ

ュレーター、ミシュランのタイヤ」が使われていると指摘。いずれも米国または欧州の企業です。

中国は、現在航空市場を事実上独占しているエアバスやボーイングに対し、ゆくゆくはコマックで対抗するという野望を明言してきました。

その野望がすぐに実現する可能性は低そうです。

ひとつに、コマックは航空各社に心変わりをさせるほど十分には同機を差別化できていません。同社の技術は「エアバスやボーイングの機体ですでに使われている」からです。

COMACの機体が欧米の航空規制で承認されるまでには何年もかかりそうです。

だがいったん増産態勢に入れば、国内や発展途上国からの受注は増えるかもしれません。こう

した国の航空会社は、現在市場を独占する2社の機体にはとても手が出ません。インドネシア

の地域航空会社トランスヌサは昨年、海外の航空会社では初めてコマックの機体を発注しました。

しかし、中国が機体の価格を大幅に下げたとしても、顧客の心をつかむには時間を要するでしょう。

各国の航空会社を説得して購入させるのは簡単ではないでしょう。機体を気に入ろうが気に入るまいが、(新参者には)つねに偏見がつきものだからです。

エアバス、関税の影響を管理、需要への影響を評価

トゥールーズにあるエアバスの A320 ファミリー最終組立ライン 。 クレジット: エアバス

エアバスのギヨーム・フォーリー最高経営責任者(CEO)は、米国が課す可能性のある関税や

対抗関税が自社の事業に及ぼす影響を依然として評価中であり、貿易摩擦が航空機の将来の需要や2025年以降の生産計画にどのような影響を与えるかを検討中だと述べました。

フォーリーCEOは4月15日に開催された2025年度年次株主総会で、エアバスを取り巻く環境

は「複雑かつ急速に変化している」と述べました。特に、中国がボーイング機の中国航空会社

への納入を停止した決定に言及。フォーリーCEOは、貿易戦争はエアバスにとって「新たなリスク」であり、その規模とスピードは評価する必要があると述べました。

不確実性にもかかわらず、エアバスの生産増強計画は現時点で変更されていません。

フォーリー氏は、2027年までにA320neoファミリーを月間75機、A220ファミリーを2026年までに月間14機納入するという目標を再確認しました。

フォーリー氏は、関税は「輸入者、つまり顧客が負担する輸入税である」と明言しました。

しかし、エアバスは顧客と連絡を取り合い、「状況への対応方法を検討」しています。

そのためには、「関税の本質を理解すること」が不可欠です。エアバスはアラバマ州モービル

にある最終組立ラインへの納入のために米国にも航空宇宙部品を輸入しているため、場合によっては同社も「関税の対象となる」可能性があります。

潜在的な緩和策としては、納入時期の変更も含まれる。エアバスは「いつ、誰に何を納入するか」を検討しているとフォーリー氏は述べました。

デルタ航空のエド・バスティアンCEOは4月初旬、関税の対象となる航空機の受領は行わない

と警告していました。ライアンエアのマイケル・オリアリーCEOも、欧州側で同様の見解を

示しています。ボーイングの大口顧客であるライアンエアは、欧州の対抗関税の影響を受ける場合、737-8の納入を遅らせる可能性が高いからです。

他の多くの航空会社も、社内に作業グループを結成し、対応策を検討している。例えば、

ルフトハンザ航空は、ボーイング機に対するEUの関税を回避するため、スイスでまだ納入されていない新型787を登録することを検討しています。

貿易摩擦が激化する中、フォーリー氏はサプライチェーンの混乱が依然としてエアバスの最大

の民間航空事業における課題であると述べました。CFMインターナショナル社製Leap 1A

エンジンの納入が大幅に遅れていることを指摘し、「CFM社は大幅に遅れている」と指摘。

エアバス社は25機から30機のA320neoファミリー機をエンジン納入待ちで駐機させており、

その数は今年後半には大幅に減少することを期待しているとフォーリー氏は述べました。

「年末までにグライダーの保有数がそれほど多くなくなることを期待している」とフォーリー氏は付け加えました。

同氏は、プラット・アンド・ホイットニーPW1100Gエンジンに必要な改修が行われ、

年央までに約100機の完成機がエンジンを待っていたものの、その年の末までにほぼすべてが納入された2018年を例に挙げました。

エアバスの最高財務責任者(CFO)トーマス・テプファー氏は、スピリット・エアロシステ

ムズによるエアバス事業の買収に関する最終書類が5月末までに調印され、取引は7月1日

までに完了すると予想しています。スピリットはA220の主翼と中央胴体、A350の主要部品を製造しているのです。

フォーリー氏は、エアバスがA320neoファミリーの後継機を2020年代末までに発売し、

2030年代後半に就航させる計画を改めて確認しました。この機体は、主に軽量化、新型

エンジン、そして非常に長い折りたたみ式主翼の採用により、燃料消費量を25~30%

削減できます。また、エアバスは長距離機の改良計画も「あまり公にはされていない」もの

の、燃費向上と持続可能な航空燃料の使用という同じ方向性で進めていると述べました。フォーリー氏はそれ以上の詳細については明らかにしませんでした。

コメント