皆さんこんにちは!

2025年が始まって早1ヶ月経ちます。航空関係者は、2025年も引き続き旅客数が延びると期待しています。

しかし、数々の問題があることは明らかです。その問題を解決して行くにはどうしたらいいのでしょうか?

今年の世界の航空輸送業界への主な期待

航空業界の実績と予測

古いものから新しいものまで、さまざまな課題が航空業界を悩ませ、綿密に練られた計画を揺るがし続けています。

2025 年を迎えても、世界の航空輸送業界は前年から問題を引き継いでいます。慢性的な

サプライチェーンの危機、人件費の高騰、経済や航空旅行の需要を変えるかどうかわからない

政治的変化、そして航空の持続可能性の目標を達成し、その費用を負担するという厄介な課題です。

しかし、こうした障害の根底には、静かな自信があります。パンデミックは、恐ろしいもの

でしたが、人々や企業がいかに飛行機で旅行する必要があるか、あるいは望んでいるかを浮

き彫りにしました。多くの航空会社は、このパンデミックを乗り越えて、より組織的、効率

的、かつ規律的になりました。新興国、特にインドと南米では、広大な新しい航空旅行市場が発展し成長する潜在力がどれほどあるかを示しています。

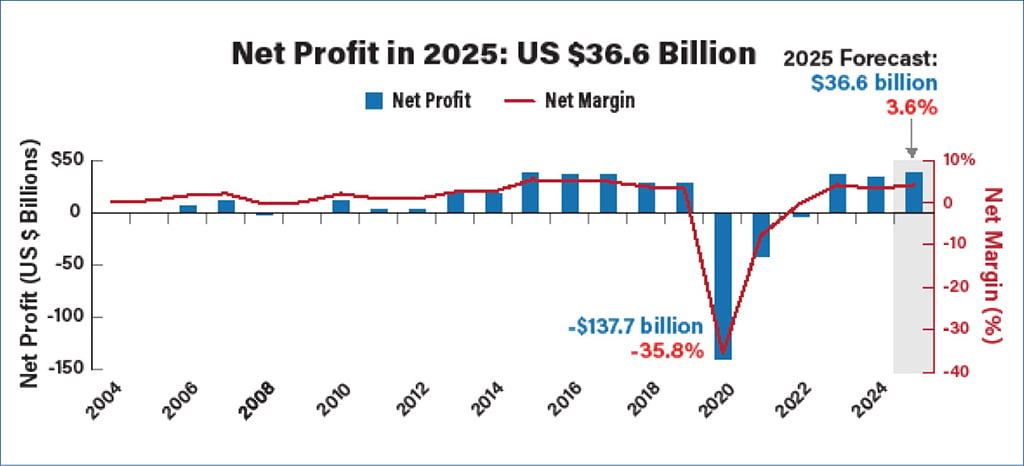

世界の航空会社は2024年に315億ドル、2025年に366億ドルの純利益を計上すると予想

されており、歴史的な赤字続きのパンデミックの時代からの目覚ましい好転を示していますが、利益率は依然として1桁台前半にとどまるでしょう。

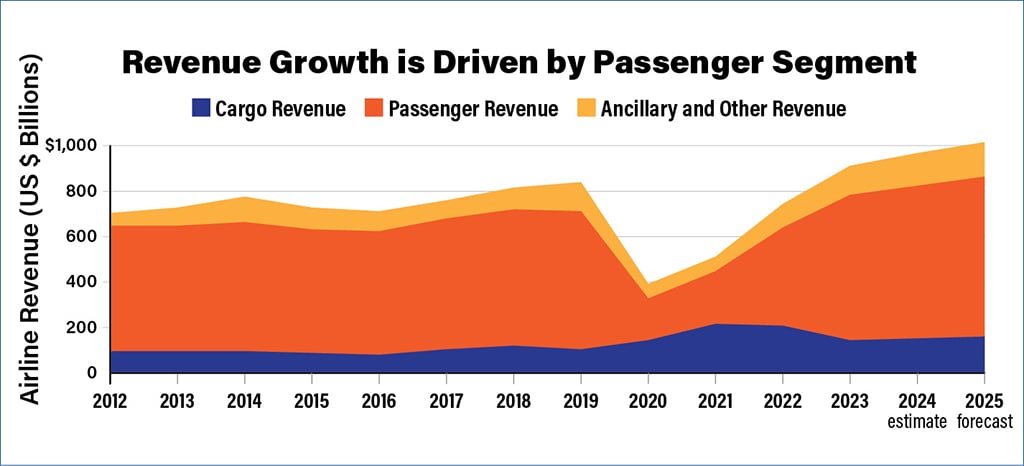

航空会社の売り上げの経緯(旅客、貨物、その他)

IATAは12月に掲載した最新の財務見通しで、2024年末から2025年にかけての世界の航空業界の財務、交通量、トレンドの予測の概要を示しました。

各年の純利益以外の重要なデータには、2025年の航空会社の総収入が1兆0070億ドルに達

すると予想されていることが含まれます。これは2024年の予想収入を4.4%上回り、航空業界全体が1兆ドルの大台を超えるのは初めてとなります。

しかし、純利益率は不安定で、IATAによると、2024年は3.3%、2025年は3.6%で、乗客

1人当たりわずか7ドルにしかなりません。航空会社全体の投下資本利益率は、2024年に

6.6%、2025年に6.8%になると予想されています。乗客数は2025年に52億人に達すると

予想されており、2024年より6.7%増加し、50億人を超えるのは初めてとなります。これは

朗報ではありますが、それでもパンデミック前の航空交通量の予測をはるかに下回ることにもなるのです。

一方、航空貨物量は2024年比5.8%増の7,250万トンに達すると予想されています。貨物収入は2025年に1,570億ドル(総収入の15.6%)に達すると予想されています。

純利益率、2025年は3.6%の伸び率

航空会社のコストは2025年に4%増加して9400億ドルに達すると予想されており、その

大部分は「激しい給与圧力」や2024年に数回行われた従業員のストライキに関連する一時

的な費用など、人件費によるものです。IATAは、航空機の運航停止や航空機の老朽化により

スペアパーツや新造機の納入が著しく制限されている業界のサプライチェーン問題により、メンテナンスコストも急増していると述べました。

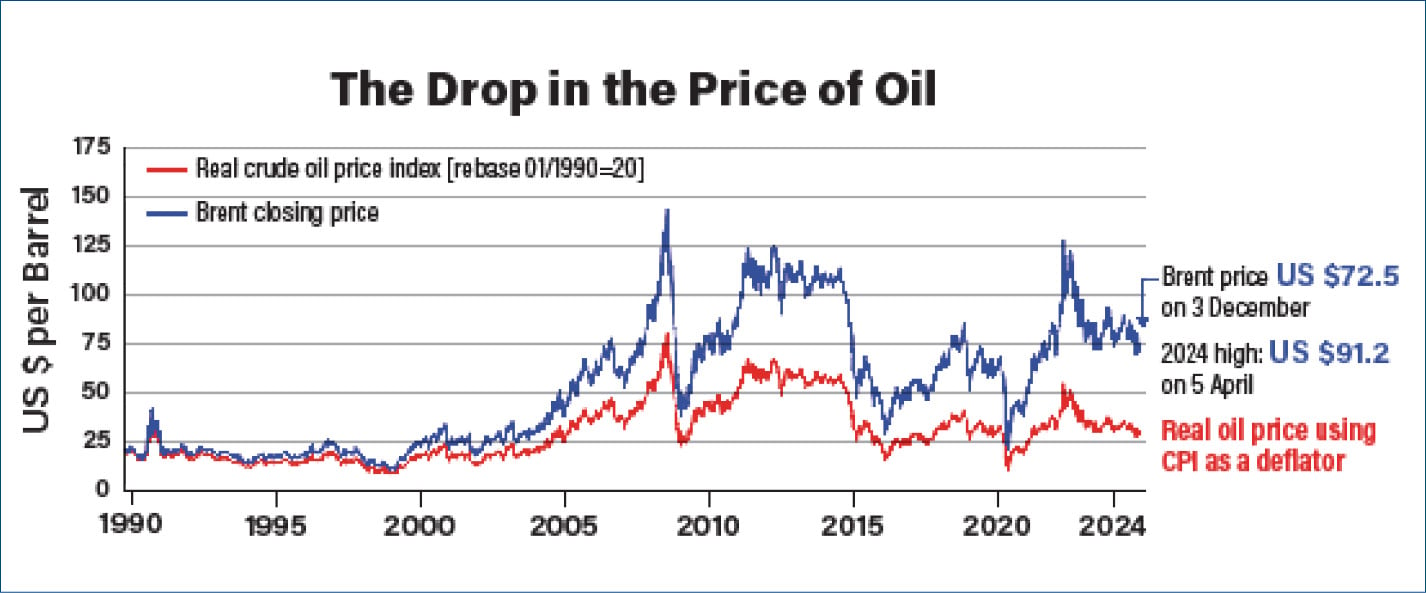

ジェット燃料価格の低下と効率性の向上が財務改善の主な原動力で、2023年の原油価格は

当時よりも1バレル当たり約20ドル安となっています。航空会社にとってさらに重要なのは

いわゆる「クラック・スプレッド」(原油とジェット燃料の価格差)が、2022年の史上最

高値である1バレル当たり約60ドルに対して、より正常な水準である約15~20ドルに近づい

ていることだ、とIATAのサステナビリティ担当上級副社長兼チーフエコノミストであるマリー・オーウェンズ・トムセン氏は述べました。

地域別の業務実績と予測

2025 年まで原油価格の下落が続くと予想されていますが、これは航空会社や航空業界が制御

できない状況に大きく左右されます。たとえば、現在の戦争の激化や新たな紛争の開始によ

り、原油価格が上昇し、航空旅行に対する消費者や企業の信頼が低下する可能性がありま

す。しかし、人件費や航空機のメンテナンス費用が上昇する中、航空会社は収益性を確保するために、これまで以上に原油価格の低下に頼ることになります。

地域による違い

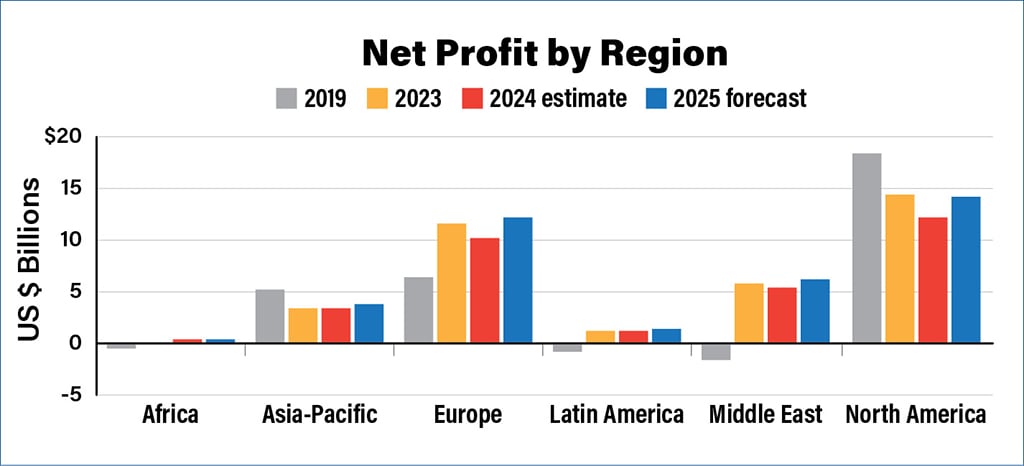

通常どおり、航空会社の収益性は地域ごとに大きく異なりますが、2024年と比較して2025年にはすべての地域で財務実績が改善すると予想されます。

北米の航空会社は、2024年(118億ドル)と2025年(138億ドル)の両方で最大の絶対利益を生み出すと予想されています。

欧州の航空会社は2024年に100億ドル、2025年には119億ドルの収益を上げ、次に高い収益を上げると予想されています。

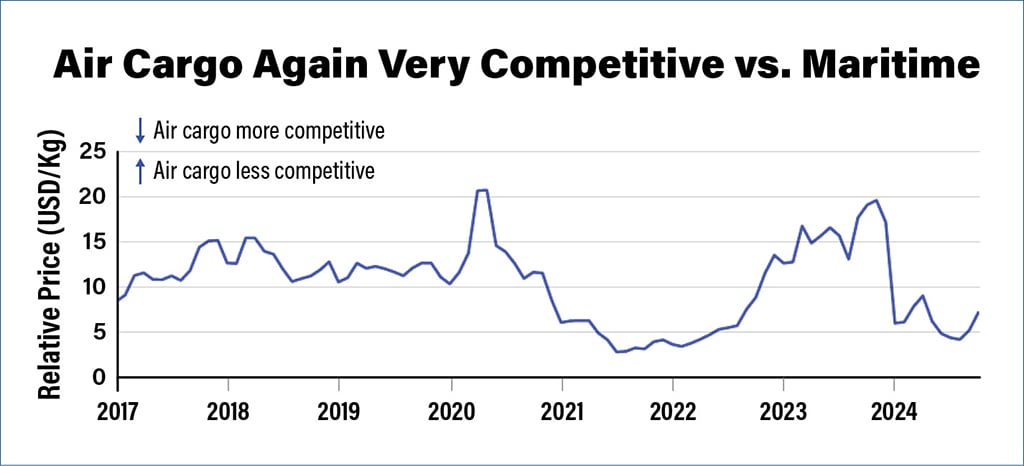

原油価格の推移

その後、他の地域では純利益が大きく減少し、中東の航空会社は3位(2024年に53億ドル

2025年に59億ドル)、アジア太平洋の航空会社は4位(2024年に32億ドル、2025年に

36億ドル)、ラテンアメリカの航空会社は5位(10億ドル、13億ドル)、アフリカの航空会社は6位(1億ドル、2億ドル)となっています。

しかし、乗客一人当たりの純利益を考慮すると、ランキングはやや逆転します。中東の航空

会社は乗客一人当たり23.9ドルと予想され、ランキングでトップである一方、北米の航空会社は乗客一人当たりわずか11.8ドルと予測されています。

アジアと中国

パンデミックからの回復のスピードが他の地域の航空会社に遅れをとっているアジア太平洋地域と中国の航空会社に注目が集まるでしょう。

リース会社アボロンは、1月に発表した見通しレポートで、2025年にはアジア太平洋地域が

世界の座席数増加の半分以上を占めると予測しました。同社はまた、2024年に中国に182機を納入した後、2025年には航空機の納入が大幅に増加すると予測しました。

貨物輸送の経緯

アジア太平洋航空協会(AAPA)は、地域全体の交通量が9月までに2019年の96%のレベル

に達すると予測していますが、事務局長のスバス・メノン氏は、サプライチェーンの問題で

進捗が遅れているため、2024年前半の急速な成長と回復は当然のこととは言えないと警告しました。

国内便がないにもかかわらず、この分野のリーダーであるシンガポール航空(SIA)は、

年半ばまでに利益が圧迫され、競合他社による輸送能力の注入に起因する収益率の低下を報告し、上半期の営業利益は前年比で48.8%減少しました。

他のアジアの航空会社(LCCやフルサービス航空会社)も、容量の回復とネットワークの再構築に取り組んでおり、同様の傾向を示しました。

メノン氏は、今後の課題は運営コストを監視することだと述べたが、中東の地政学的状況が悪化した場合の原油価格について警告しました。

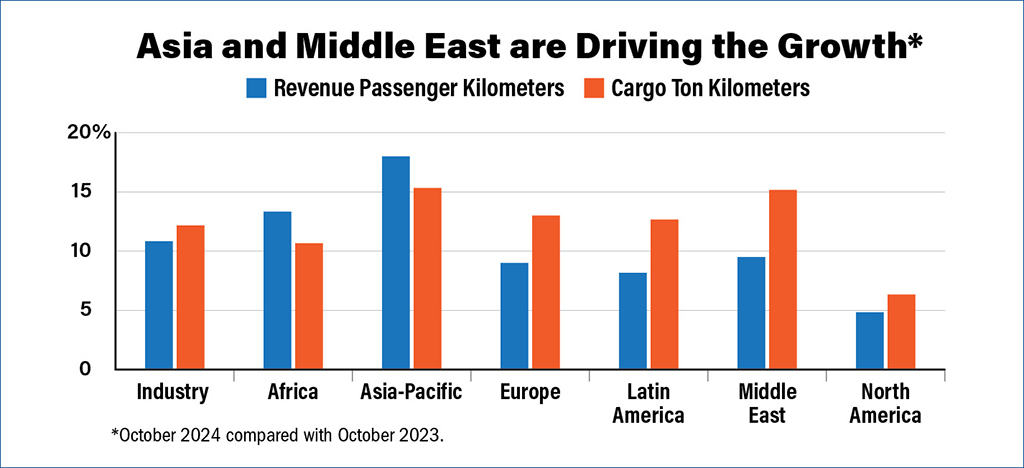

アジアと中東から地域別の旅客と貨物のトータル距離(Km)

中国は国境を完全に再開し、国内の交通量は2019年の水準を2桁上回っているが、海外旅行の回復は遅いと彼は述べました。

リスク

IATAは、欧州や中東での戦争が拡大した場合に紛争の見通しが悪化する可能性や、米国の

トランプ政権の発足により関税や貿易戦争などの不確実性が生じ、航空貨物の需要が落ち込

み、ビジネス旅行に影響を及ぼす可能性など、航空業界の見通しに「重大なリスク」がいくつかあると指摘しました。

しかし、IATAのウィリー・ウォルシュ事務局長は、総合的に判断して、またトランプ前政権を

踏まえて、トランプ新政権は航空業界に総じて純利益をもたらすと信じていると述べました。

「私はトランプ氏に2度会ったが、彼は何をするつもりかは語らなかった。しかし、私の

予想では、トランプ政権の政策の影響が見られるのは2026年になるだろう。私はこれを白か黒かの問題ではなく、グレーな問題だと見ている」とウォルシュ氏は語りました。

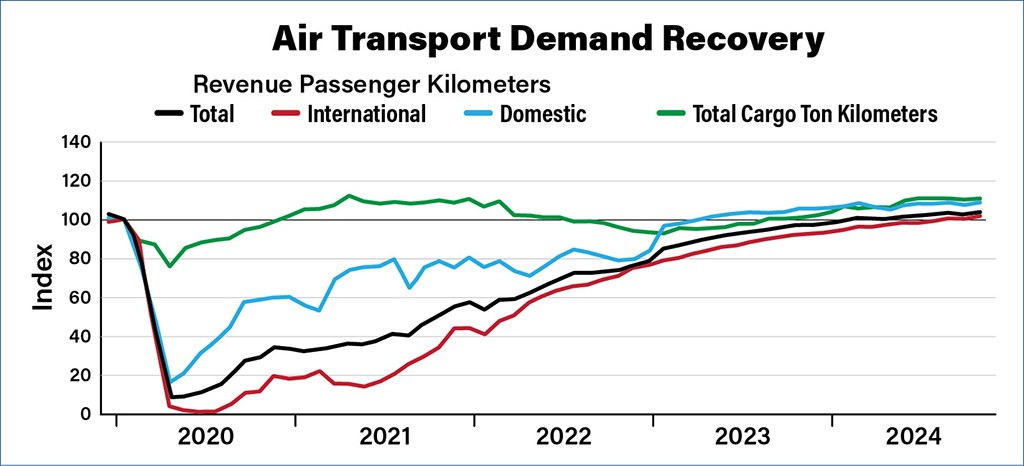

国内外別の旅客と貨物のパンデミックからの回復

ウォルシュ氏はまた、航空会社が引き続き大幅な納品遅延とスペアパーツ不足に対処してい

る中、航空機メーカーと航空宇宙サプライチェーンに反競争的行為の証拠があるかどうかを

IATAが調査する予定であると警告しました。「その道をたどらなくてもよかったのですが、

私たちは長い間我慢しすぎました」とウォルシュ氏は述べました。「IATAはこの件で重要な

役割を果たすことができます…主要サプライヤーは通常の競争力学の影響を受けていないよ

うです。私たちは準独占サプライヤーと取引しています。これらのサプライヤーが支配的地

位を乱用しているという証拠がある可能性は十分にあります。彼らはサプライチェーンの問題から利益を得ています。彼らがこの問題を解決しているという証拠はありません。」

これはサプライヤーの注意を引くための少々威嚇的な行為かもしれませんが、前例があ

ります。2016年、IATAは、一部のメンバーが欧州委員会に訴えていたサードパーティの

MROプロバイダーとの情報共有に関するCFMインターナショナルに対する訴訟に参加した。この問題は2018年に解決しました。

IATAの予測報告に先立ちブルネイで開催されたAAPAの年次総会で、アジアの航空会社会員

は、契約通りに納品していないメーカーやサービス提供者に対してより厳しい姿勢を取るよう業界団体に呼びかけました。

「我々は2つの部分に挟まれている。一方は顧客、もう一方は規制当局と消費者保護だ。

しかし、こうした遅延や混乱の根本的な原因はサプライチェーンにある」とタイ航空の

チャイ・イームシリ最高経営責任者(CEO)は語りっました。「OEMからはスケジュールや改善策について何も聞いていない。業界として協力する必要がある」

アボロン社は、2025年の航空機納入が20%増加し、1,400機以上が予定されており、

過去20年間で最速の増加となると予測しています。1月の見通しレポートでは、納入予定機数

の増加にもかかわらず、2030年以降は新造機の枠が完売しており、2025年も航空会社に

とって、保有機数を増やすか、それとも老朽化した航空機を単に更新するかが課題となるだろうとしています。

「納入数の増加にもかかわらず、エアバスとボーイングは生産増強の目標を達成するのに引き

続き苦労するだろう」とアボロン氏は述べ、「新型航空機の構造的な供給不足が航空業界の市場動向を牽引している」と付け加えました。

追加コストと成長計画の達成不能に加え、航空機不足により、航空会社が計画していた新世代航空機ほど燃料効率が良くない、老朽化した現役航空機群が生まれています。

IATAによると、1990年の航空機の平均年齢は12年強で、それ以降は平均13.6年となっています。2024年にはさらに14.8年にまで高齢化します。

IATAの業務・安全・セキュリティ担当上級副社長であるニック・カリーンは、ATWとの独占インタビューで、 OEM各社が適切な予測を行っていなかったと語りました。

「航空会社が実際に砂漠から古い航空機の一部を取り出して改修している例が見られまする。

将来計画していた航空機が手に入らなくなると分かっているからです。それには莫大なコストがかかる」とカリーンは語りました。

「これは私たちが軽視している問題ではなく、航空機メーカーだけでなく、航空電子機器

メーカーやエンジンメーカーなど、業界と協力を続けていくものです。なぜなら、これは現時

点で私たち全員が共有する課題だからです。透明性こそが重要であり、私たちはさらなる透明性を求めています。」

しかし、全体的には、カリーンは 2025 年については楽観的です。

「私たちの業界だけではなく、地球全体がデジタル変革を経験していますが、その影響は私たちのやり方に劇的な変化をもたらすので、非常にエキサイティングだと思います。

「これは、おそらく過去25年、30年で見てきたよりも速いペースで起こるでしょう。

ですから、今後は非常に楽しみです。そして、収益性が回復したという事実は、明らかに

投資、つまり、なかなか実現できない必要な投資を可能にするのです」と、同氏は語りました。

2025年の予測: 航空旅客は特典と懐かしさを求める

変化する航空業界

旅行者の期待や優先順位が変化する中、新しい乗客を獲得したり、忠実な顧客を維持したりしたい航空会社にとって、今年は激しい競争の年になりそうです。

旅行テクノロジー企業アマデウスがグローブトレンダーと共同でまとめた2025年の旅行

トレンドレポートは、旅行に対する期待がどのように変化するかを垣間見せてくれます。

アマデウスの航空ソリューション担当上級副社長シリル・テタズ氏は、航空会社が小売業者

としてより優れた存在となり、商品をパッケージで販売するようになるだろうと語りました。

報告書では、乗客への提案のパーソナライズ化がさらに進み、基本的な航空券に追加したい

オプションの提案が個人のノートパソコンやタブレットに表示されることが増えると予測しています。

デルタ航空は、 ほとんどの国内線でスカイマイル会員に無料Wi-Fiを提供しています。提供元: デルタ航空

機内でも変化が起きるとレポートは予測しています。数年前は乗客が映画などのコンテンツを

各自のデバイスに事前にダウンロードする傾向がありましたが、航空会社はスターリンクなど

の衛星サービス経由で提供されるコンテンツを備えた高速Wi-Fiを導入する傾向が強まってお

り、事前にダウンロードしたタブレットは不要になっています。また、モルディブに拠点

を置くBeOndなどの一部の高級航空会社は、全ビジネスクラスの機内で仮想現実ヘッドセットを配布しています。

さらに、デルタシンクなどの客室システムでは、乗客が航空会社のロイヤルティ プログラム

のメンバーとしてシステムにログインしている場合、乗客が 1 回の旅行の最後に映画のどの部

分まで観たかを記憶し、次回その航空会社で飛行するときに同じ部分でその映画を観られるように自動的に提案することができます。

これらのシステムは、乗客がロイヤルティ会員である場合に最も効果を発揮します。旅行者が

こうした利便性と引き換えに大量の個人データを渡すことに抵抗を感じなくなってきているため、航空会社はロイヤルティ会員のメリットをますます活用しようとしています。

しかし、デジタル化の進展によるメリットの一部は、更新が必要となる従来の IT システムによって制約されています。

また、この報告書では、昨年出現した傾向が継続しているとみられている。それは、ビジネス

クラスの細分化であり、エコノミークラスの乗客やLCCの乗客が付帯サービスを購入するのと

同じように、乗客は追加オプションを購入するオプション付きの「シンプルな」ビジネスチケットを購入できます。

基本的に、このシンプルなビジネスクラスのチケットは、乗客に広いスペースとより良い座席

を提供しますが、他の特典を購入しない限り、それ以外はほとんど何も提供しません。

「これは、ビジネスクラスを少し民主化し、人々が少しだけ利用しやすくするための方法です」と、グローブトレンダーのCEO、ジェニー・サザン氏は語りました。

こうした展開は航空会社にとってコスト増を意味するのでしょうか?「非常に競争の激しい

環境が続いています。その結論に飛びつくことはできないと思う」とテタズ氏は語りました。

「旅行トレンド 2025」レポートには、注目されつつあるその他の旅行カテゴリがいくつかリストされています。

- 新たな全盛期: 過去の楽しい体験を再現する、懐かしさに満ちた休暇。

- パーソナライズされた飛行: AI、5G モバイル接続、仮想現実の進歩により、乗客にとって高度にパーソナライズされ、接続された没入型の体験が実現します。

- 現実世界でのつながり: オンラインデートに飽きた旅行者は、旅行を対面で関係を築いたり発展させる手段と捉えるようになるでしょう。

「不安定な世界で喜びを見つけ続けるプレッシャーにさらされている消費者自身にとって、

人工知能やその他のSFテクノロジーの台頭にもかかわらず、人生がもっとシンプルだった

『古き良き時代』を懐かしみ、人と人とのつながりを築く伝統的な手段に目を向けるのは驚くことではない」とサウザン氏は語りました。

リースのトレンド

「私が航空機リース事業を始めた頃は、そのようなことは前代未聞でした。私たちがアプロー

チした銀行や金融機関のほとんどが、私に門戸を閉ざしたのです」と、エア・リース・コーポレーション(ALC)の創設者で会長のスティーブ・ウドヴァル=ハジー氏は指摘します。

「彼らは『これは絶対にうまくいかない。航空会社は飛行機を所有したいのだ。航空機を借りたいわけではない』と言いました。」

1980 年には、全商用ジェット機のおよそ 2.4% がリースされていました。これは 1990

年には 17%、2000 年には 27%、2010 年には 40% に増加し、2023 年には 50% を超えると予想されています。

「この傾向がこのまま続くとは思わない」とウドヴァル=ハジ氏は言います。「航空会社が

収益性を高め、バランスシートを強化する方法を開発するにつれて、航空機を購入できるようになるため、安定し始めると思う。」

しかし、ウドヴァル=ハジ氏は、リース会社にとってまだチャンスがあると考えているの

です。「投資適格級の500億ドル企業としての当社の資本コストは、航空会社の99%よりもはるかに低いため、はるかに低コストの資金調達が可能です」と同氏は述べました。

「大手リース会社が信用力が高く、航空会社よりも大幅に低いコストで資本を調達できる限

り、当社は有利です。しかし、航空会社自身がバランスシートを立て直してうまくいけば、リースよりも高い割合で新造機を購入できるようになるでしょう。」

ALC のようなリース会社は、機体やエンジンの製造会社に対しても大きな購買力を持って

います。「航空会社が 5 機か 10 機の航空機を購入したい場合、エア リースがボーイングや

エアバスと交渉できるような価格設定は得られません。なぜなら、当社は何百機もの航空機を受注している長期顧客だからです。」

一方、航空会社は税金、労働コスト、持続可能性コストの上昇に直面しているのです。

「世界中の航空会社のCEOと会談すると、人件費が公表されているインフレ率よりも速いペースで上昇していると彼らは言う」と同氏は語りました。「これは本当に深刻な問題だ」

まとめ

航空会社は、パンデミックからの回復を達成しましたが、旅客単価が低くなっているために

利益が出ていません。それに加えて、人件費の高騰、燃料費の高騰、カーボンニュートラルに対応すべく燃費の良い機材への交換などの問題が経営を圧迫しています。

具体的には、ハワイ路線は富裕層などビジネスクラスは盛況ですが、エコノミークラスはガラ

ガラです。円安の影響もあり日本人の海外旅行比率は低迷しています。リベンジ旅行も終わりを迎えました。

一方で、インバウンドは最高益を更新中です。そのため日本人の国内旅行が低迷しているという状況です。

格安だけでは集客も難しくなり、他者との差別化を図るなど、日本の航空会社は戦略の大幅な変更が経営陣に求められる2025年になります。

どちらにしても2025年は生き残りをかけた厳しい年になりそうです。

それでは今日はこの辺で・・・

またお会いできる日を楽しみにしています。

コメント