皆さんこんにちは!

AAM、先進的な航空モビリティの勢いが止まりません。早ければ今年中にも商業化に向けてテイクオフするかも?

その中でも業界をリードしているのが、アメリカ、中国勢です。

先進的な航空モビリティ、商用化に向けて前進

イブ・エア・モビリティのeVTOL機は、オムニやブリストウなどのヘリコプター運航会社から支持を得ています。© イブ・エア・モビリティ

eVTOL機は、いくつかのユースケースにおいてヘリコプターに取って代わる可能性も

eVTOL機の実用化への道のりを熟知した観察者なら、あくびをこらえざるを得ないのも無理

はないだろう。競争の激しいこの分野の自称先駆者たち(主に新規資金に飢えたスタート

アップ企業)は、商業収益が目前に迫っていると投資家を長らく煽ってきたものの、

その後、先進航空モビリティ(AAM)エコシステムの認証プロセスやその他の基盤整備が期待以上に遅れていることを静かに認めています。

中国では、既に2種類のeVTOLモデルが認証を取得しており、限定的なミッションで飛行

しています。一方、ジョビーやアーチャーといった米国メーカーは、FAA認証取得に

先立ち、UAEで初期試験運用を開始することを目指し、提携関係を構築しています。具体的

な内容はまだ不明ですが、それでも歓喜の声が静まることはありません。

より身近なところでは、米国の複数の州が民間セクターのパートナーと連携し、

6月に「Unleashing American Drone Dominance(米国のドローン優位性の解放)」

大統領令の一環として発表されたeVTOL統合パイロットプログラム(EIPP)を通じて、

早期のユースケース導入を目指しています。この新しい交通手段の導入を目指している州

には、フロリダ州、カリフォルニア州、テキサス州、ジョージア州、ミシガン州、

ニューヨーク州、ネバダ州、ユタ州、オハイオ州が含まれます。

AAM分野に特化したSMGコンサルティングによると、今年中に5~7件のEIPP飛行試験

プログラムが開始される可能性があります。同社創業者のセルジオ・セカッタ氏によると

これらのプログラムは主に貨物輸送や救急医療業務に重点を置くと予想されており、場合に

よっては有償飛行も含まれる可能性があるという。セカッタ氏は、この取り組みは航空機

メーカーに認証取得前に実際の運用環境を試験する機会を与えるという点で意義深いと考えています。

しかし、SMGは、少なくともAAM関連のスタートアップ企業の間では広く予想されていた

ように、動力付きeVTOL旅客機が2026年にFAA型式認証を取得する可能性を否定して

います。セカッタ氏はAINに対し、型式検査認可(TIA)を受けた認証適合機に必要な

飛行時間に基づくと、FAAのパイロットが承認プロセスを完了するために必要な飛行を行うまでには、少なくともあと18ヶ月かかると語りました。

SMGは新年の予測の一環として、ジョビーとベータテクノロジーズ(Alia CX300モデル

搭載)の両社が2026年にTIAでの「クレジット付き」飛行を開始すると予測。

中国では、エアロフィギュア、オートフライト、ボラントが同じマイルストーンを達成すると同社は予想しています。

SMGは、潜在的な収入源を多様化するため、欧米のeVTOL開発企業はすべて防衛分野を

「主力の打ち上げアプリケーション」にするだろうと述べました。では、投資家はプロ

グラムへの投資に対するリターンをどこで待つことになるのだろうか?

3ヶ月で赤ちゃんが生まれる

「3ヶ月で赤ちゃんが生まれると言い、非現実的な期待を与えてしまったのはOEMの責任

です」とセカッタ氏はコメントしました。「今では一部の企業はより迅速に動いています

が、市場で高まった(有償機の運航開始は2026年)という期待は非現実的でした。」

ライト兄弟の聖地、オハイオ州ジョブズオハイオは、この州をAAM(航空宇宙・防衛)

の主要インキュベーターにすべく、精力的に活動しています。ジョブズオハイオとベータ

は、製造・運用インフラ整備の拠点としてオハイオ州への進出を進めており、アンドゥリル

のような防衛関連スタートアップ企業も誘致しています。さらに、オハイオ州には、新型

航空機の支援に意欲的なハーツェル・プロペラや、エンジンメーカーのGEアビエーション

といった、航空宇宙業界の老舗企業も拠点を置いています。

Jobyはオハイオ州デイトンの新施設でeVTOL航空機を製造する予定

ライト・パターソン空軍基地は、オハイオ州の航空宇宙防衛体制におけるもう一つの重要な

拠点です。米国空軍研究所の本拠地として、この基地は国防総省が支援する研究開発プロ

ジェクトにおいて大きな役割を果たし、複数の空軍研究所(AAM)企業が新型航空機の商用

運用開始を目指す上で、その基盤を支えてきました。この基地で研究の焦点となっている

技術には、新型推進システム、自律制御、そして情報収集・監視・偵察技術などがあります。

エアバスやベル・テキストロンといった既存のヘリコプターメーカーがeVTOL開発プロ

グラムを棚上げしているため、現在最も注目を集めているのはスタートアップ企業です。

しかし、ボーイングは子会社のウィスク・エアロを通じて、完全自律型eVTOLエアタクシー

モデルの開発に取り組んでいるため、この分野への参入は維持しています。

イブがeVTOLのモックアップを展示

今週のバーティコン(ヘリコプターやeVTOLなどの垂直離着陸機業界の世界最大の国際

展示会)で、イブエアモビリティは4人乗りeVTOL機「Eve-100」の実物大モックアップ

を展示します。昨年12月には、エンブラエル傘下の同社は ブラジル・サンパウロ州

ガビアン・ペイショットにある試験施設でエンジニアリングプロトタイプの初飛行に成功しました。

試験飛行は2026年を通して継続され、イブは段階的に飛行範囲を拡大し、完全な翼上運用

へと移行します。同社は年末までに、ブラジルのANAC(航空宇宙安全局)による初期認証

を2027年に取得するという目標に向けて、6機の完全適合プロトタイプ機の製造を目指しています。

イブ社によると、同社は現在、世界中の複数の運航会社から2,800機の航空機に関する契約

書を締結しています。その中には、オムニ・ヘリコプターズ・インターナショナル傘下の

ブラジルのレボ社も含まれており、同社は6月にeVTOL機50機の契約を締結し、サンパウロ

でエアタクシーネットワークを立ち上げる計画を進めています。

昨年、ポルトガルに拠点を置くオム二は、 eVTOLの役割を再現するヘリコプターを用いた

概念実証飛行試験を開始しました。イブはこれまでにも、リオデジャネイロ、シカゴ、

ロンドンで、パートナー企業のブレード、フレックスジェット、ヘリスルと共同で、独自の

エアタクシーシュミレーション演習を実施しています。

ブリストウ社は、eVTOL機とSTOL機の両方で航空航空輸送(AAM)分野への多様化を

目指す、もう一つの大手回転翼航空機運航会社です。同社は1月に、エレクトラ・エアロEL9

ハイブリッド電気航空機5機の初期購入資金を支払いました。これらの航空機は、サッカー場ほどの広さの施設で運航する予定です。

ブリストウは、新型機のうちどれが市場に投入されるかを見極めるため、複数のメーカーと

暫定的な販売契約を結んでいるようだ。これには、飛行試験を実施したベータ社、バーティカル・エアロスペース社、そしてイヴ社が含まれます。

技術革新者

バーティコンの他の出展者数社も、AAM分野に参入し、長期的な存続を支えるとされる

新技術を提供しています。例えば、アルファメタルクラフトグループは、ローターブレード

に取り付けるガードを製造するための革新的な電気めっきプロセスを提案しています。

同社は、この直接めっきアプローチにより、高価なマンドレルが不要になり、大規模な

eVTOL製造の生産コストを大幅に削減できると主張しています。

ヴェルデゴ・エアロは11月、ハイブリッド電気推進システムの低率生産を開始し、2026年

に複数の非公開顧客に新型パワートレインのサンプルを納入し、認証前の地上試験および

飛行試験を実施すると発表しました。このユニットは、同社の量産型パワープラント

VH-4T-415の先行機であり、ハイブリッドVTOL機だけでなく、航空機やドローンにも

適した400キロワット(536馬力)の出力が見込まれています。

約12ヶ月前、回転翼航空機およびドローングループのピアセッキ・エアクラフトは、

無人航空機「カルゴ」を開発しているカマン・エア・ビークルズを買収しました。同社は

2026年末までに量産体制を整えた機体の開発を目指しており、ペイロード1,400ポンド、

航続距離1,100海里、最大速度100ノットを目指しています。

アビダインは近年、様々なAAMアプリケーション向けに、新しいクオンタム・オープン・

アビオニクス・プラットフォームの開発に取り組んでいます。同社の最新のヘリコプター用

飛行管理システムヘリオスは、衛星ベースの航法補助技術を用いて、垂直および水平航法に

基づくローカライザー性能や垂直進入モードを含むRNP(Relocator-Physical Navigation:航法支援)およびRNAV(RNAV)機能をサポートします。

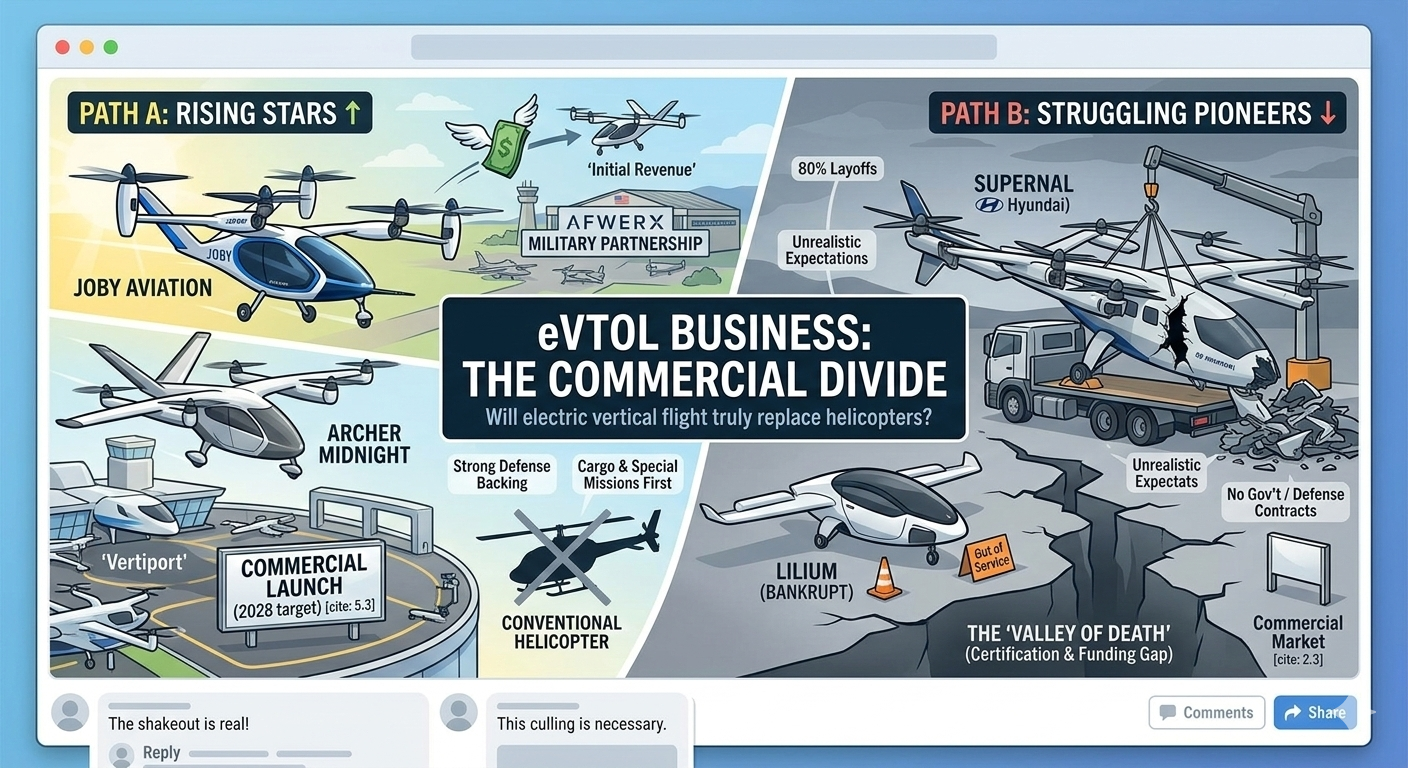

eVTOL業界の「厳しい現実」

この記事は、これまで夢物語のように語られてきたeVTOLの商業化が、いかに高い壁に直面しているかを報じています。ポイントは以下の3点です。

-

「2026年内の乗客輸送」はほぼ不可能: 多くのスタートアップ企業が「すぐにでも商用飛行が始まる」と投資家にアピールしてきましたが、業界専門家(SMG Consulting)は、FAA(米国連邦航空局)の型式証明プロセスが予想以上に長引いており、2026年内に乗客を乗せたeVTOLが認証を完了することはないと断言しています。認証の最終段階(TIA飛行)を完了するには、まだ少なくとも18ヶ月はかかると見られています。

-

「軍事・国防」へのシフトが生き残りの鍵: 旅客輸送の実現が遠のく中、欧米のeVTOL開発企業は当面の主な収入源として**「国防(軍事利用)」**をターゲットにせざるを得ない状況になっています。記事でも、オハイオ州のライト・パターソン空軍基地における米国防総省の支援プロジェクトが、複数のAAM(次世代航空モビリティ)企業を延命させていると指摘されています。

-

非現実的な期待の反動: コンサルタントは、現在の状況を「3ヶ月で赤ん坊が産まれると言って、非現実的な期待を抱かせたメーカー側の責任だ」と厳しく批判しています。資金を集めるために風呂敷を広げすぎたツケが回ってきている状態です。

深掘り解説:苦境のスーパーナル、成功組との「明暗を分けるもの」

先日のスーパーナルの大規模レイオフ(従業員の80%削減)や、ドイツのリリウムの破産など、苦境に陥る企業がある一方で、米国のJoby AviationやArcher、Beta Technologiesなどは、着実に開発を進め、生き残りの道を歩んでいます。

この「明暗」を決定づけているのは、主に以下の3つの要因です。

要因①:「国防(軍事)マネー」という最強の命綱へのアクセス

これが最大の分水嶺です。記事が指摘するように、民間での「型式証明」取得には莫大な時間と資金(数千億円規模)がかかり、これを民間投資だけで乗り切る(死の谷を越える)のは至難の業です。

-

勝ち組(Joby, Archer, Beta等): 米軍(AFWERXプログラム等)と深く結びつき、軍事基地での試験飛行や「初期顧客としての軍の先行購入」による多額の資金援助を取り付けています。軍の予算という強力な後ろ盾が、民間市場が立ち上がるまでの「生命維持装置」として機能しています。

-

苦境組(Supernal, Lilium等): スーパーナルは韓国ヒュンダイ傘下、リリウムは欧州企業であり、米国の国防予算(ペンタゴンの機密を伴う支援)の枠組みに深く入り込むのが構造的に困難です。「国という巨大な初期顧客」を持てないことが、致命的な資金難を招いています。

要因②:ターゲットの柔軟性(「人」から「モノ・特殊任務」へ)

最初からハードルの高い「乗客輸送」に固執するかどうかも命運を分けています。

-

勝ち組: 記事にもある通り、まずは「貨物輸送」や「救急医療」、あるいは「限定的な実証プログラム(EIPP)」での運用を目指し、規制のハードルが比較的低い分野から実績と収益を作ろうとしています(例:Beta Technologiesの貨物機シフトなど)。

-

苦境組: いきなり複雑な都市部での「エアタクシー(旅客輸送)」というビジネスモデルに固執しすぎた企業は、安全証明の壁を越えられず、実用化の前に資金が枯渇してしまっています。

要因③:大言壮語と「資金燃焼率(バーンレート)」のギャップ

-

「すぐに実用化できる」と投資家に約束してしまった企業は、そのプレッシャーから急激に組織を拡大し、莫大なペースで資金を燃やしてしまいました。しかし、航空機の安全認証プロセスはITベンチャーのようにアジャイルには進みません。スーパーナルのレイオフも、この「予想外に長引く開発期間」に対するコスト構造の見直し(延命措置)と言えます。

まとめ

現在のeVTOL業界は、夢を語る「プレゼン大会」の時期を終え、いかにして長期的な資金

を確保し、現実的なマイルストーン(軍事や貨物)を達成するかという「泥臭いサバイ

バル競争」の段階に入っています。この現実路線(デュアルユースや貨物シフト)にいち

早く適応できた企業だけが、数年後の「空飛ぶクルマ」の果実を手にすることができるでしょう。

コメント