皆さんこんにちは!

先日、ドバイで行われたCOP28。石油産油国が多く参加したことでも注目を集めました。

世界中がCO2削減に向けて一定の方向性を示せたことはたいへん有意義であったと思い

ます。2050年のCO2ゼロという目標のために各業界は努力していかなければなりません。

自動車業界は、電気自動車(EV)の開発、電力関連は太陽光、風力発電、原子力などへの

加速が見込まれていますが、航空業界は急速に変ることは難しそうです。

航空の CO2 削減を加速する方法

航空の CO2 削減を加速する方法

航空による気候への影響を解決することは、人類の飛行が始まって以来最も重要な技術

的成果となるでしょう。しかし、この課題に真に取り組むには、ゆりかごから墓場まで、

持続可能な航空のチェーン全体を見据えた総合的なアプローチが必要です。電気自動車

業界は、誰もが「排気管での」排出量に注目し、電池の製造に必要な原材料の採掘によ

る環境への影響や、エネルギー生産自体によって生じる影響など、他の要素を忘れてい

る様子をまざまざと見せつけています。ほとんどの場合、これは交通統計にも考慮され

ていません。

全体的であるということは、グローバル産業において、同じ共通の目標を目指して、

さまざまなレベルでさまざまなソリューションに協力しなければならないことも意味し

ます。すでに明らかになっているのは、電化と水素は長期的には優れた解決策となるか

もしれないが、今後 20 年間は大きな影響をもたらさないということです。

世界規模では比較的小さいとはいえ、世界の二酸化炭素排出量に占める航空の割合は

増加し続けています。これは、業界が技術的な特効薬を待つことはできず、今日適用

できる対策を講じてフットプリントを削減する努力を倍増する必要があることを意味

します。

世界はすでに、電気自動車による道路交通の脱炭素化に関して共通点を見出しています。

私たちは、化石燃料と同等かそれよりも低いコストで、風力、太陽光、原子力によるエ

ネルギー生産を脱炭素化する方法を知っています。産業プロセスの脱炭素化は開発の初

期段階にありますが、技術的な観点からは解決可能な問題でもあるようです。

対照的に、航空業界は厳しいです。世界の排出量シェアに対する航空の貢献は、最近の

成長軌道が示唆するよりもはるかに急上昇することは必至です。

スタートアップ活動が活発な分野の 1 つは水素です。水素が安価な風力や太陽エネルギ

ーの貯蔵に使用され、たとえば産業プロセスで使用されるという夢は理解できます。

また、航空機の推進に水素を使用するという考えも同様です。ESG目標を支援する世界的

な投資の波に押され、水素プロジェクトにはますます潤沢な資金が投入されています。

最初の商用水素航空機が飛行し、2030 年までに認証を取得できるという確信が高まって

います。その場合、それは 100 席未満の改造ターボプロップ機となる予定です。ただし、

旅客や貨物の大量輸送が集中する区間とは異なります。地上インフラの拡張を含め、

水素飛行の 3 つの側面すべてに取り組み、解決するには数十年かかります。長期的には

水素が航空分野の解決策となる可能性は高いが、それは 2050 年までには実現しません。

重大なテクノロジーの変化には、地球規模の地上インフラも適応させる必要があります。

新技術の航空機を適切に運用できるようになるには、かなりの時間がかかります。物事

を並行して実行することが重要になります。デジタル化や航空交通管制ルーティングの

改善、斬新な空気力学、軽量な機体素材などの他の側面はすべて補完的ですが、ネット

ゼロの結果は得られません。

業界は今後数年間で約 20,000 機の新たに製造される従来型航空機を追加する予定です。

現在運航されている航空機よりも消費エネルギーは少なくなりますが、実質ゼロ排出の

達成に向けた大きな進歩は見込めず、飛行は 2050 年以降になるでしょう。

最新の航空機技術によりエネルギー使用量が削減されたとしても、排出量の増加を減速

させるほどの速度は得られません。これを説明すると、エアバスA320neoとボーイング

737 MAXで使用されている最新のエンジン技術は、燃料消費量とそれに伴う排出量の

15% 削減を達成しました。この最新世代のエンジンは、前世代より約 20 年後に市場に

投入されました。この統計は、ボーイング727 型機の時代から A320 型機の時代に25

年間移行した結果、35% の改善が見られ、その前の世代ではもう少し良くなっている

ように見えます。

単純化すると、過去 50 年間に燃料消費量と排出量が年間平均 1% 削減されることを

検討してきました。しかし、世界の民間航空は年平均2.5%から3.5%の成長が見込ま

れており、これはすでに生産されている世代の航空機によって達成されることになり

ます。したがって、航空からの全体的な排出量は、2020 年代から 2030 年代にかけて

年間 1.5% ~ 2.5% ずつ増加すると予測されています。気候変動が加速するにつれ、

これは航空分野と人々の飛行能力に真の脅威をもたらしています。

私たちは、新しい技術コンセプトをサポートし、夢を追うことが業界にとって不可欠

であると信じています。しかし、それと並行して、業界は今日の仕組みを変える必要

があり、すでに現在の技術を使って真のゼロエミッションまたは少なくとも真のカーボ

ンニュートラルなフライトの提供をサポートできる方法を変える必要があります。即時

の具体的な削減に向けたより大きな財政支援があれば役立つでしょうが・・・。

SAFブリッジ

持続可能な航空燃料 (SAF) は、従来の航空燃料と比較してライフサイクル排出量を

最大 80% 削減できる可能性があります。これは、使用される持続可能な原料、生産

方法、空港までのサプライチェーンに大きく依存します。SAF は 2008 年に航空業界

で初めて使用されました。IATA によると、2016 年以来、SAF の寄付を利用して 37

万便以上のフライトが離陸しました。

SAF は、飛行中の燃料燃焼による「テールパイプ」排出量を削減しません。計算され

た温室効果ガス排出量の削減量は、ジェット燃料のライフサイクルから得られます。

従来のジェット燃料を消費すると、化石CO 2が放出され、それが地面から引き出され、

生物圏の総炭素に加えられます。一方、SAF を燃焼させると、これまで植物によって

吸収されていた炭素、または産業廃棄ガスや家庭ゴミとして放出されていた炭素が大

気中に戻ります。

その結果、ライフサイクルにおける CO 2排出量が正味「元気から目覚めまで」削減されます。

これは、バイオマス (食用油など) から生成される SAF では 80% にもなる可能性が

あります。その結果、SAF を利用した民間航空便は、「ゼロエミッション」ではなく

「ネットゼロ」という造語が付けられました。

回収された CO 2と再生可能電力から生成される合成燃料は、化石ジェット燃料と比較

して、井戸から航跡までの削減率 100% に達します。一部の原料はカーボンネガティ

ブになるとさえ約束されています。

SAF について語るとき、ボリュームを理解することが不可欠です。2021 年の世界の

ジェット燃料消費量は約 3 億トンでした。世界の SAF 生産量は 20 万トンでした。

言い換えれば、消費燃料の 0.1% 未満です。専門家らは、適切に話し合い、計画的な

投資が行われれば、2030年までに最大8%のシェアに到達できると考えています。

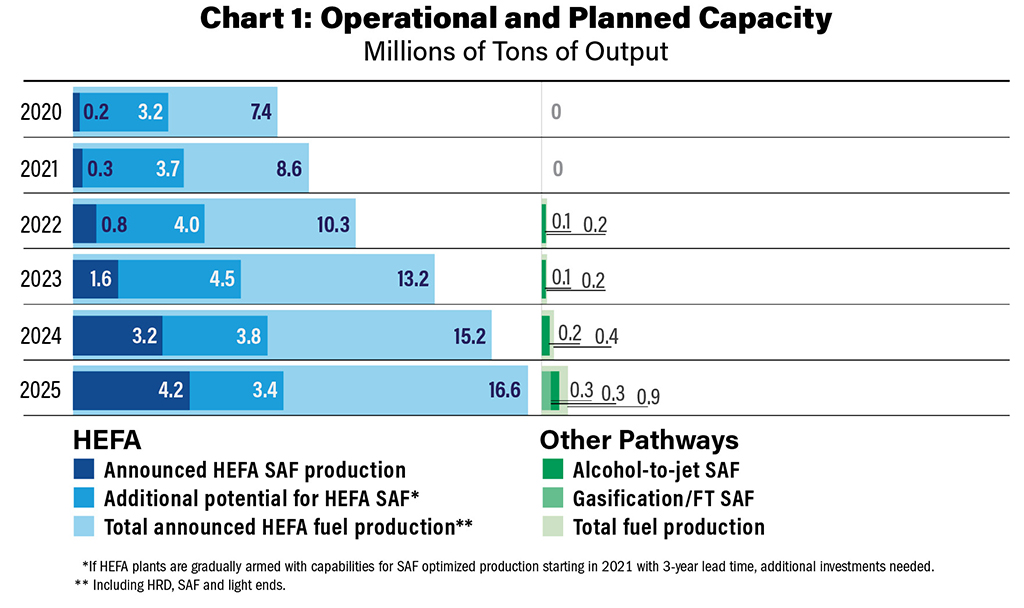

異なる生産方法の立ち上がりも異なります。グラフ 1 は、 異なる SAF 製造方法間で

の予想される生産量の増加を示しています。

グラフ1(出典: 公表資料)

水素を使用するプロセスを通じて植物油、廃油、または脂肪を SAF に精製する水素化処

理エステルおよび脂肪酸 (HEFA) は、2030 年以降は SAF 生産の主流を占めるでしょう

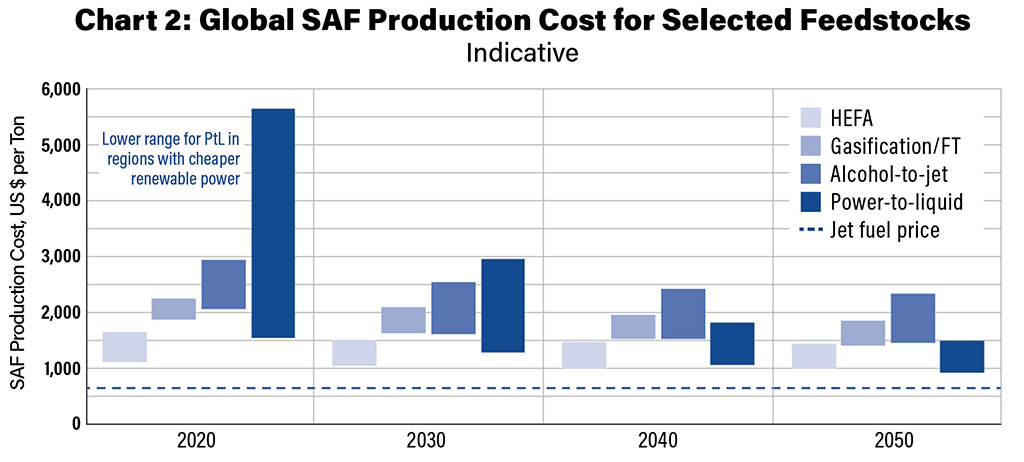

が、その後は他の方法が追いつくはずです。グラフ 2 に示すように、それは生産コスト

によって異なります。

グラフ2(出典: 公表資料)

SAF生産をチャートの予測と同じくらい急速に拡大するには、政府は生産施設への投資

に対するインセンティブを導入する必要があります。SAF パーセンテージの割り当てを

増やすと、そのような環境が作成されます。

いくつかの航空会社とメーカーは、2030 年までに SAF ブレンドレベルを 10% に達成

するという目標を設定しています。生産量が年間燃料量の 10% に達することが課題で

あることを考えると、この目標は持続可能な燃料の大幅な摂取と生産によってのみ達成

されます。

私たちは持続可能な航空燃料を生産する方法をすでに知っています。それはテクノロジー

の問題ではなく、スケーリングの問題です。

SAF のシェアをできるだけ効率的に増やすには、まず最も成熟した手法である HEFA に

集中し、他の手法をできるだけ早く成熟させるように取り組む必要があります。これは、

SAF が政治的にも投資の面でも最も重要な分野であり続けることを意味します。

現在、SAF の製造コストは、平均して従来の燃料の 2 倍から 4 倍となっています。

業界が成熟し、生産コストが低下するまでは、政府の支援と奨励金が必要となります。

排出税も同様です。これはおそらくチェーンの中で最も重要なステップですが、航空

会社や空港が競争力をすべて失うことなく自由市場で取り組むことはできません。

ヨーロッパ内では、影響を与えるために国境を越えたレベルで議論する必要がある問題

です。生産面での大きな課題は、追加の需要に応え、コストを削減できるように、SAF

の生産を増やすための複数の新しい大規模施設の開発に投資を動員することです。

新しいターボプロップ

1990 年代後半、リージョナルジェットには経済的利点があり、それ以来ターボプロッ

プ機が乗客にとってより快適になったにもかかわらず、ターボプロップ機の需要のほと

んどが失われていました。過去 15 年間で、座席マイルコストが低い大型ジェット機へ

のさらなる移行が見られました (スコープ条項が依然として適用される米国路線を除く)。

しかし、これらの大型航空機を満たし、経済的に実行可能な方法で運航するには、部分

的に誘発された需要が必要です。

このため、今日のターボプロップ機の市場は、可用性と座席の点で非常に限られていま

す。最新のターボプロップ機が提供できる快適性レベルと、より最適な飛行ルートによ

り最大 600 km の距離での移動時間を短縮できる可能性を考えると、最新の従来型エン

ジンとより大きな座席容量を備えた新しいターボプロップ設計を構築することには明ら

かな利点があり、座席数を大幅に削減できます。最小のジェット機と比較した場合の排

出量との比較です。また、同様の技術を用いたターボプロップ機は、消費量と排出量で

ジェット機よりも 20% ~ 30% 優れており、乗客 1 人あたりまたは 1 km あたりの

乗客あたりの効率で見ると、同等サイズのジェット機よりも経済的に実行可能です。

地方路線および短距離路線において、経済的でないジェット機をターボプロップ機に置

き換えることは、2010 年代半ばまでに達成可能な目標です。さらに、これらの航空機

は SAF を使用して運用することもできるため、排出量がさらに削減されます。

古い航空機を退役させる

すでに経済的に償却されているからといって、古くて非効率な飛行機を飛ばすのは経済

的であってはなりません。世界的な炭素税がなければ、政府は座席マイル当たりの燃料

消費量を制限し、古い飛行機を空から追い出さなければなりません。貨物船でも同じこ

とが起こるはずです。貨物1トン当たりの炭素排出量の基準を制限することを提案します。

現役の民間航空機の大部分は依然として狭胴機のカテゴリーに属しており、具体的には

エアバス A320 ファミリーとボーイング737 ファミリーです。パンデミック中の航空

交通の統合により、世界の航空業界で最古の「豚」が飛ばなくなることはすでに確実

ですが、ベストセラーの単通路機の最新 2 世代間でも、1 機あたりの燃料消費量には

差があります。航空会社が数年かけてA320ceo/737NG機からneo/MAX機に切り替え

るようさらに奨励すれば、全体的な排出量に大きな影響を与える可能性があります。

A330クラシック、A340、ボーイング767などの古い長距離世代の機種の撤退にも同

じことが当てはまります。これが突拍子もない話だと思うなら、これはまさにドイツ

政府が2008/09年の金融危機の際に自動車分野に導入したもの(最近では再び電気自

動車も導入)で、国民は古い車をより最新の車に買い替えるよう促されたものです。

1 つの業界の声

歴史的に見て、航空業界はまだ声を一つにして話すことに成功していません。IATA の

ような機関にもかかわらず、さまざまな利害関係者が主にそれぞれの議題に焦点を当て

てきました。脱炭素化の取り組みを本格的に推進するには、航空会社、空港、燃料提供

者、製造業者が世界中で同じ目標に向けて緊密かつ目に見える形で協力する、よりオー

プンで実践的な考え方を構築する必要があります。

水素のような長期的な技術とは別に、SAF の生産コストの削減と効率的に生産を拡大

する方法に向けて、より多くの研究開発を行う必要があります。これは今後 20 年間で

最も効果的な解決策であり、研究活動と資金提供はこれを反映する必要があります。

これらの分野には、今後 20 年間で解き明かされる可能性がまだたくさんあります。

不透明な規制状況が、SAF への投資が依然として比較的遅い理由の 1 つです。つまり、

多くの場合、どの種類の SAF とどのような製造方法が当局や規制当局による「持続可

能な」ラベルの対象となるのかはわかりません。この「行き詰まり」の状況はイノベ

ーションを遅らせるため、迅速に解決する必要があります。必要な期間内に約束された

世界的な影響を達成することなく、技術研究や生産工場に数十億ドルを費やすことを避

けるために、世界的な認証とフレームワークシステムが現在必要とされています。

資本は、将来の利益をもたらす承認を得たテクノロジーに対してのみ利用可能です。

私たちは、21 世紀後半には、水素や燃料電池などの技術があらゆるサイズと範囲の航空

機で主流となり、航空業界が次のフロンティアを克服することを期待しています。

しかし、私たちは今日、CO 2排出量の大幅な削減を加速し、現在適用されている物理学

の限界を踏まえながら、航空による温室効果ガス排出量の最大限の削減を実現するため

に共同で努力することが今日の責任であると信じています。

私たちは、3 つの経路が迅速に実施可能であり、2050 年まで効果的に排出量を削減で

きる十分な機会があると確信しています。今日からギャップを埋める作業を始めましょ

う。材料はすでに揃っています。

まとめ

この様な積極的な取り組みは、航空業界にとっては将来的にプラスになります。

ただし、それには大きな資本金が必要です。まだまだ、現在のSAFより安価で

大量生産できるものが出てくれば、投資の対象となるでしょう。

2050年のゼロカーボンは、世界の経済界にとっても大きなチャンスになると考えて

います。投資家達を魅了する新しい技術の登場が待ち遠しいです。

それでは今日はこの辺で・・・

またお会いできる日を楽しみにしています。

コメント