皆さんこんにちは!

昨年までボーイングはエアバスに世界トップの座を明け渡してきました。その原因は

B737の相次ぐ墜落事故や、製造段階での数々の不具合などが信頼を失墜させたのです。

しかし2026年は、エアバスの生産が滞る中、ボーイングが息を吹き返したのです!

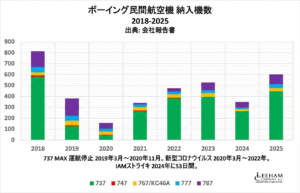

ボーイング、2018年以来最高の旅客機納入を報告

ボーイングは昨年600機の旅客機を納入しました。これは2020年3月に737MAXの運航停止

が始まる前の最後の平年である2018年以来最高の年になりました。同社は2018年に813機の旅客機を納入しました。

MAXの運航停止は21ヶ月続きました。その後、2020年4月から新型コロナウイルス

感染症(COVID-19)のパンデミックが始まり、約2年間続きました。2020年10月には、

製造上の欠陥により、787型機の大部分の納入が停止されました。2024年9月から11月に

かけて、ボーイングの組立作業員であるIAM 751は53日間のストライキを行い、すべての納入が停止しました。

着実な進歩

ボーイングは昨年、軍用機P-8やウェッジテールに使用されている737NGを含む、447機

の737を納入しました。これは、2018年の737NGと737MAXの納入がそれぞれ580機だっ

たこととほぼ同数です。2017年5月に就航した737MAXの納入は増加傾向にあり、昨年の737の納入数は2018年の77%でした。

昨年の納入台数600台は2018年の納入台数の74%に相当します。

787の納入数は2018年の納入数の60%です。

ボーイングの業績は2018年の水準を大きく下回っているものの、MAXの運航停止が解除

され、新型コロナウイルス感染症の影響が和らいだ2020年以降、着実に進歩を遂げてき

ました。しかし、2024年9月12日深夜からIAM 751が53日間のストライキに入ったことで、進歩は中断されました。

昨日のエアバスとは異なり、ボーイングは記者会見を開催しませんでした。

ボーイングは最近、デルタ航空から787-10型機を30機以上受注したという画期的な受注を

発表しました。デルタ航空は、米国のビッグスリー航空会社の中で唯一、787型機を受注し

ていませんでした。ノースウエスト航空は787型機のローンチカスタマーでしたが、デルタ

航空との合併後、デルタ航空は受注を延期し続け、最終的にキャンセルしました。デルタ

航空は、老朽化したボーイング767型機を保有する一方で、エアバスのワイドボディ機を

大規模に運航してきました。ノースウエスト航空はA330-300型機を運航していましたが

合併によりデルタ航空の機材となりました。デルタ航空は、A330-900型機とA350型機の

保有数と受注残を多く抱えています。787-10型機の受注は、ボーイングにとって大きな勝利です。

ボーイングとアビエーション・キャピタル・グループは本日、737-8型機25機と737-10型機25機の発注も発表しました。

2025年 航空機納入競争:エアバスが首位を堅持、ボーイングは苦難の年に

航空業界にとって2025年は、「回復への期待」と「現実の壁」が交錯する一年でした。

Aviation Weekの最新ポッドキャストによると、パンデミック後の需要急増に対し、製造

現場が追いつかない状況が依然として続いています。

最大のボトルネックは、2025年も「サプライチェーン」でした。エンジン、座席、半導体不

足は、大手から小規模OEMまで、すべてのメーカーを悩ませ続けました。

その中で、明確な勝者と敗者が生まれた一年でもありました。

エアバス:目標達成で王者の貫禄

エアバスにとって2025年は、決して順風満帆ではありませんでした。年初に掲げていた

「800機」という野心的な目標は、サプライチェーンの制約により、年半ばで「約770機」へと下方修正を余儀なくされました。

しかし、結果的にエアバスは773機を納入し、修正目標を見事に達成しました。

-

主力はA320neoファミリー: 相変わらずのベストセラーであり、納入数の大半を占めました。

-

ワイドボディも堅調: A350の生産レートも徐々に上がってきています。

Aviation Weekのチームは、この結果を「制約だらけの環境下での堅実なパフォーマンス」と評価しています。

ボーイング:ストライキと品質問題に泣いた一年

一方、ボーイングにとって2025年は試練の連続でした。

737 MAXの増産計画は、品質問題によるFAA(米連邦航空局)の厳しい監視下で停滞。

さらに、年末にかけて発生した長期間のIAM(国際機械工組合)ストライキが、第4四半期の生産活動に壊滅的な打撃を与えました。

その結果、2025年の総納入数は601機にとどまりました。

エアバスとの差は170機以上に開き、民間機市場におけるシェア争いで大きく水をあけられ

る形となりました。787ドリームライナーの納入は回復基調にあるものの、全体的な生産体制の立て直しが急務となっています。

その他のOEM:同じ嵐の中で

エンブラエルやATRといったリージョナル機メーカー、またビジネスジェットメーカーも、

基本的には大手二社と同じ課題に直面しました。

需要は非常に旺盛であるにもかかわらず、部品が揃わないために完成機を顧客に届けられな

いジレンマが続いています。特にエンブラエルはE-Jetシリーズで健闘しましたが、業界全体

のサプライチェーン問題からは逃れられませんでした。

まとめ:2026年への展望

2025年の結果は、「作りたくても作れない」という航空業界の現状を浮き彫りにしました。

Aviation Weekのチームは、2026年も引き続きサプライチェーンが最大の課題になると予測

しています。ただし、状況は最悪期を脱しつつあり、緩やかながら生産レートは向上していく見込みです。

ボーイングがどのように信頼と生産体制を取り戻すのか、そしてエアバスがどこまでリード

を広げるのか。2026年も目が離せない一年になりそうです。

コメント