皆さんこんにちは!

2023年から2024年にかけて、eVTOLの開発もかなり本格化してきました。

世界のeVTOL企業のロードマップによりますと、2025年には商用化できる

計画です。その2025年まであと1年に迫った今年。現在の世界ランキングを

紹介します。但し、このランキングは個人(著者)の意見が尊重されています。

eVTOL 業界のリーダーをランク付け

マーク ムーア氏の独自のランキング

NASA では分散型電気推進のパイオニア、Uber Elevate ではアーバン エア モビ

リティ (UAM) のパイオニアであり、現在はウイスパー・エアロで地域エア モビ

リティの支持者であるマークムーア氏は、自身が創設に貢献した業界での長年の

経験と率直な見解を持っています。以下に、ムーア氏は、成功する製品の開発に

重要であると考える 10 の要素に基づいて、電動垂直離着陸 (eVTOL) 業界の独自

のランキングを提供しています。

ランキング方法

先進的エア モビリティ (AAM) 開発者の状況は非常に多様性に富んでいるため、

私たちが航空学の新時代に生きていることに疑問の余地はありません。そこでは、

推進力と制御の根本的な変更により、新しいミッションとコンセプトが可能にな

っています。

AAM 市場は、eVTOL と従来の離着陸 (eCTOL) コンセプト タイプに明確に分か

れており、開発プログラム、課題、リスクも異なります。これらの比較を分離する

ことで、彼らの取り組みをより公平に表現できます。

以下では、eVTOL 開発者を 10 の異なる取り組みにわたってランク付けしています。

それぞれの取り組みは、企業が製品の成功を達成するために重要です。ある要素に

強く、別の要素に弱い人もいます。そのため、この採点方法は、総合的な成功確率

を可能な限り透明にするために開発されました。

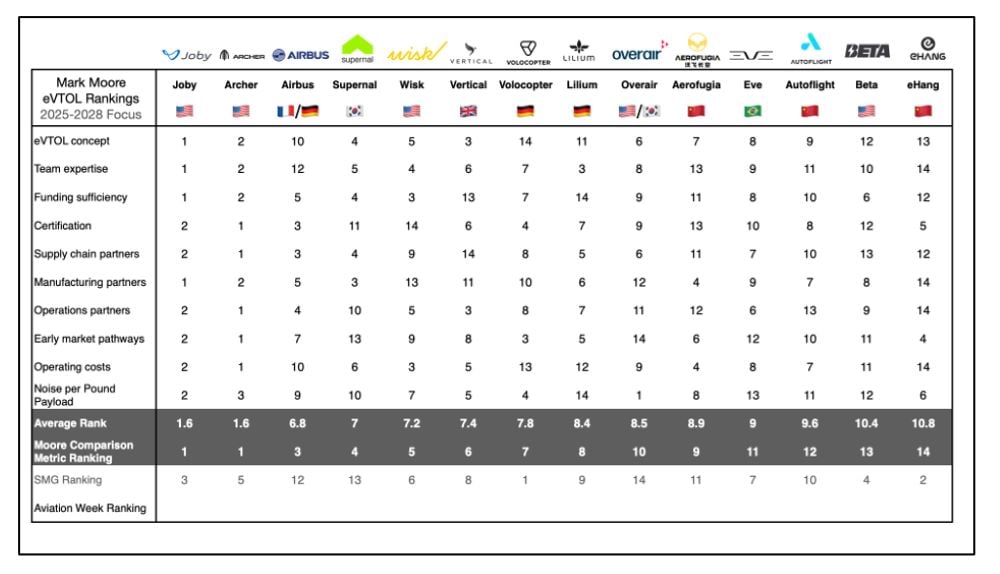

各要素スコア (1 から 14) を合計し、10 の要素カテゴリで割って合計平均ランク

を算出しました。理想的なスコアは 1 で、すべてのカテゴリで 1 位を示しますが、

スコア 14 はすべてのカテゴリで最下位を示します。

AAM 車両の開発を成功させる 10 の要素

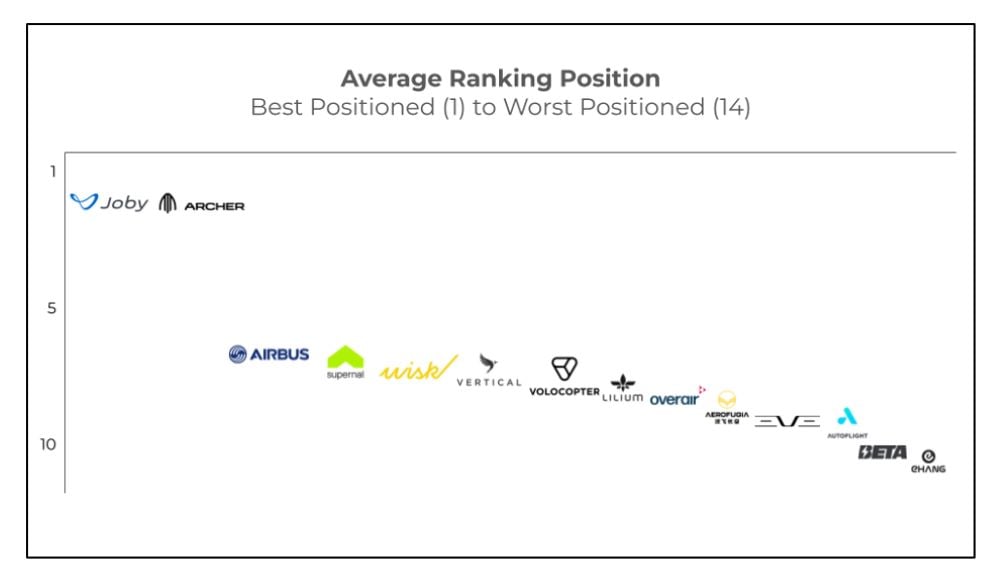

アベレージランキング(濃い部分)の数値が小さいほど上位です。

これによりますと、ジョビー(米)、アーチャー(米)が総合ランキング第1位です。

リーダー : ジョビーとアーチャー

ジョビーが eVTOL のパイオニアであり、米国と EU で最も高い性能と最も低い騒音

のコンセプトを備えた eVTOL の認定に最も進んでおり、認定されているものと同様

の航空機を飛行していることに疑問の余地はありません。重要な問題は、先駆者に

なるのが最善なのか、それともアーチャーのような非常に速い追従者になるのが最善

なのかということです。

新しいテクノロジーを最初に市場に投入することは、市場の牽引力と経済的堀の構築

にとって非常に重要ですが、最初になるということは、すべての困難な戦いに最初に

直面しなければならないことも意味します。アーチャーはジョビーのすぐ後に続いて

おり、ランキングスコアを見ると他の人たちにどれだけ遅れをとっているかがはっき

りとわかります。

ジョビーに従うことで、アーチャーは ジョビーがすでに公に共有していたものと比

較する設計を開発することができました。これはより重い航空機 (総重量 6,500 ポ

ンド) となり、間違いなく ジョビー (5,200 ポンド) よりも高いペイロード重量を達

成することになります。ほとんどの eVTOL ではペイロード重量が総重量の約 15%

になるため、これはアーチャーがさらに 1 人の乗客を運ぶことができることを意味し

ます。これは、両方が追求しているニューヨークやロサンゼルスのような高密度プー

ル市場では、旅客マイルあたり約 0.50 ドルの利点に相当します。

ジョビーとアーチャーは、多くの得点要素において、特にパートナーシップに関して

非常に似た道をたどっています。トヨタほど優れた製造パートナーはなく、アーチャ

ーも同様に自動車大手ステランティスと提携しています。しかし、トヨタはジョビー

に約5億ドルを投資しており、特に国防総省との契約(トヨタは軍事契約への関心を

控え続けている)に関する早期の収益機会に関連する取締役会の決定に関して影響力

が強すぎる可能性があります。

アーチャーは米空軍のAFWerx最大契約額を大きくして自社を位置づけていますが、

ジョビーはすでにテスト用に最初の航空機を空軍に納入しています。両社は自動車

パートナーと大規模工場を建設しており、オハイオ州とジョージア州は多額の州補

助金を出しているのです。

もう1つの類似点は、両社が大手航空会社と提携していることですが、非常に重要な

違いがあります。ジョビーはデルタ航空と独占的提携を結んでいますが、アーチャー

はユナイテッド航空およびインドのインディゴと非独占的提携を結んでいます。

(他にも数社が発表されると噂されている)。

多くの航空会社と提携できることは大きな利点であり、特に英国の eVTOL 新興企業

バーティカル エアロスペースが危険な状態にあり、アメリカン航空からの大規模な

注文が可能になる可能性があるためです。航空会社とのパートナーシップも採用経路

の観点から重要であり、ジョビーは再び韓国とドバイでの国際参加のための独占的協

定に焦点を当てているようですが、アーチャーはインドとアラブ首長国連邦での非独

占的協定にターゲットを当てています。

ジョビーとアーチャーの意見が分かれるのは、工業化とサプライチェーンに関する選

択です。ジョビーの垂直上昇技術により、ジョビーが完全に制御できる最適なコンポ

ーネントが提供されます。アーチャーは、独自の電気コンポーネント (モーター、コ

ントローラー、バッテリー統合) を持っています。

既存の複合充電システム(CCS)標準充電器、円筒形バッテリーセル、ガーミンのア

ビオニクスの使用はすべて、アーチャーがFAAと戦う必要がある戦闘の数を制限して

いる例です。ジョビーは、新しい充電器規格、実績の少ないパウチセル、社内開発の

飛行制御システムなど、より最適な統合を一貫して選択してきました。この技術は短

期的にはパフォーマンスの向上につながり、長期的には製造コストの向上を可能にす

る可能性があります。しかし、FAA との実績が証明されていない状態ですべてを行お

うとするスタートアップにとっては、多くの問題点が伴います。

結論としては、ジョビーとアーチャーはいずれも将来の成功に向けて有利な立場にあ

りますが、2025 年の型式証明に向けてそれぞれが最終適合航空機に設計を適合させ

るため、まだ証明すべきことがたくさんあるということです。投資の観点から見ると、

ジョビーは 40 億ドルの企業であり、アーチャーの評価額は15億ドルとはるかに低く、

現金は約4億6000万ドルです。業界アナリストのレポートを総合すると、ドイツ銀行

はアーチャーが提供するより魅力的な株価設定について最も包括的に理解しているよ

うです。

[編集者注 – ムーア氏は、1 年前にアーチャー社のアドバイザーをやめており、ラン

キングに含まれる eVTOL 企業の株式は一切保有していないと述べています。]

ムーア氏による統合的なランキング

その他の企業

ジョビーとアーチャーのリーダーと その他(下位)2026 ~ 28 年の認定戦略を実行

している企業との間には、大きなスコアの差が存在します。このグループの中で、

本格的なデモンストレーターを飛ばしたのは中国のアエロフギア社とオートフライト

社、英国のバーティカル社とボーイング傘下のウィスク社だけです。

エアロフィギュア(中国)とオートフライト(中国)が開発中の機体が最大積載量

を運ぶことができるかどうかは不明であり、率直に言って中国の eVTOL 開発者が

この期間内に米国/EU の認証を取得できる可能性は低いです。欧米のエンジニアリ

ングと中国の製造業を融合させようとするオートフライトの試みは、米国での重要

な地位を失うにつれて困難に直面しているようです。

バーティカル社(英)は、資金調達、最初の実証機の墜落、パワートレインサプラ

イヤーのロールス・ロイスの電気推進からの撤退の決定など、大きな問題に直面し

ています。ウイスク(米)も同様に、純粋に自律的な飛行制御システムに焦点を当

てている唯一の西側 eVTOL 開発者として課題に直面しています。

両社とも優れたデザインとチームを持っていますが、バーティカルがイブとウィスク

の契約を合併してアーチャーに将来の自律性を提供するという噂は、これらの企業が

今後数年間でほぼ確実な統合を最初に経験する企業の一部になる可能性があることを

示唆しています。

ウイスクのオーナーであるボーイングは、多様な航空市場における自律性の適用に

大きな関心を持っていますが、主力の民間航空機事業に賠償責任や風評リスクを生じ

させる可能性があるeVTOL航空機の製造にはほとんど関心がないと思われます。

リリウム(独)は、航空機の高電力ニーズを満たすためのバッテリーの選択が非常

に不確実であることに加え、サプライヤーを増やしているため、引き続き大きな資金

不足に直面しています。リリウムの最近の推進ウェブキャストでは、垂直着陸時の

バッテリーの寿命特性や、珍しいシリコン陽極バッテリーのコストなど、リリウムが

直面する主要な問題への言及を避けました。

イブ・エア・モビリティ(ブラジル)は、他のチームより小規模なチームと少ない

支出でゆっくりと進んでいるように見え、サービス開始が 2030 年に延期される可

能性は十分にあります。オーバーエア(米/韓)は、その複雑なクワッド最適速度

ティルトローターを経済的に競争力のあるものにするにはどうすればよいかという

重要な問題を抱えながら、最初の実証機の飛行に近づいています。

開発そのものの課題

ランキングの差のいくつかは大きな乖離を示しており、なぜより大きな合意が得

られないのかという疑問が生じます。これが、さまざまな評価基準にわたってスコ

アの蓄積を確認することが重要である主な理由です。企業は優れた認定ステータス

を持っていても、有効なビジネスケースとしては不十分な特性を備えたひどい設計

をしている可能性があります。大きなスコアの差が存在する各開発者を考えてみま

しょう。

ボロコプター(独)と イーハング(中)はどちらも、認証の進捗状況と航空観光の

初期市場への経路の点で良いスコアを獲得していますが、そのコンセプト アプロー

チは全体で最悪の順位です。

マルチコプター (特に、大幅な重量と抗力を加える構造ブームのマトリックスを備え

たもの) を検討する航空機設計者なら誰でも、有翼 eVTOL よりも抗力が 5 ~ 10 倍

高くなる大きなペナルティを認識します。その結果、低速航空機 (最高航続速度で時

速 40 マイル) と最小限の航続距離 (バッテリー容量全体を使用して 15 マイル) が

実現します。

この航続距離、積載量、速度の組み合わせにより、特に 2 人乗り程度のサイズの航空

機の場合、運用コストが高くなり、生産性が低くなります。ボロコプターの場合、

これはパイロット 1 名と乗客 1 名を意味します。イーハングの場合、自律制御と

非常に小さなキャビンを備えており、これは 2 人の小さな乗客を意味します。

両社は2人乗りマルチコプターの生産を開始すると主張していますが、初期製品の

厳しい制限を認識して4人乗りの翼付きバージョンを示しているのです。しかし、

これらの初期製品に、FAA または欧州連合航空安全局 (EASA) の認証を取得する

ために必要な初期投資から妥当な収益を生み出すのに十分な実用性が存在するかど

うかが疑わしいため、投資家が次の製品に資金を提供するかどうかは不透明です。

要するに、ボロコプターとイーハングは短期決戦を行っており、中小企業として

次の段階に進むのに十分な勢いを築くことを期待しているということです。しかし

パフォーマンスや経済性が低いために使用例がほとんどない粗悪な製品を最初に認

定しても、レースには意味がありません。

エアバス(仏)とスーパーナル (韓)は、eVTOL 開発に多額の投資を行っている大

手航空宇宙企業および自動車企業です。また、共通しているのは、初期の段階で重

大な失敗を犯したことです。エアバスはコンセプトが貧弱でチャンスがなかったし

(オリジナルのシティエアバスなど)、スーパーナルは経営陣、従業員、エンジニ

アの離職率が最も高かったのです。

しかし、エアバスはシティーエアバス ネクストジェネレーションで順調に進捗して

おり、スパーナルは新製品コンセプトを明らかにしており、彼らの最新の取り組み

は成功するチャンスがあります。シティーエアバス ネクストジェネレーション は、

マルチコプターの推進制御のみを簡素化しながらも、巡航効率を向上させるために

大型の翼を備えているという独自の設計テーマを持っています。

スーパーナルは、最初のコンセプト発表から 4 年を要し、その結果、アーチャー

ミッドナイトの類似品が完成しました (ただし、後部のプロペラは回転が下がってい

ます)。明らかにエアバスとスーパーナルが長期戦を繰り広げているため、これらの

コンセプトが認証を通過するかどうかは疑わしいのです。それぞれの企業は、2030

年を期限として、最終的な認証ルールとリーダーによる最初の市場参入を待ちなが

ら、複数の非常に異なるコンセプトを実験しています。

とはいえ、成功を確実にするための十分なリソースを備え、確立された社内製造能力

を備えている唯一の開発者であるため、どちらも過小評価すべきではありません。

この道が開ければ、この 2 社は主要なプレーヤーとなるでしょう。特にスーパーナル

は韓国でホームフロントの優位性を持っており、その市場はUAMの素晴らしい機会

になると考えられています。

ベータテクノロジー (米)は、個別の分析に値するユニークなケースです。2 つの

eVTOL コンセプトを開発した後、同社はこれらの取り組みを脇に置き、最新の航空

機を eCTOL(電動従来型航空機) に適合させることに集中しました。

数年間、私たちの多くは、冗長性が不十分で、特定の故障モードで制御が不十分にな

るため、ベータ社はクアッドプロペラ eVTOL アプローチを認証できないだろうと

確信していました。ベータ版は冗長性の問題において常に外れ値であり、おそらく

その eVTOL コンセプトは問題を解決するために 6 ローターアプローチへの大幅な

再設計が必要となるでしょう。

ベータ社が、這って歩いて走る戦略で電動航空機市場に段階的に参入するという、

より現実的なアプローチをとったことを称賛する人もいます。しかし、この論理

は的外れです。ベータは、リフトローターを切り離してコンセプトを適応させなが

ら、ミッションを滑走路ベースのソリューションに完全に変更し、その結果、最

適とは程遠い eCTOL 設計になったためです。

ベータ社が eVTOL 開発を延期したことで、当初の顧客である UPS、Unitedー

Therapeutics、ブレードは当初の投資理論に適合しない eCTOL 航空機を残すこと

になります。これらの顧客が eCTOL を望んでいる場合は、はるかに優れた性能、

積載量、航続距離、経済性を備えた アンプエア(米) のセスナ キャラバン ハイ

ブリッド電気改造を利用した方がよいでしょう。

充電器ネットワークの開発に対するベータ社の投資を称賛する人もいますが、こ

の論理にも欠陥があります。高リスクの資金を使用するには高い報酬を追求する

必要があり、ベータがインフラストラクチャにリソースを使用することは、その中

核的責任である航空機に焦点を当てていないことを示しています。

他の開発者は、充電器への支出が強力な経済的堀(または投資収益率)をもたらさ

ないため、インフラストラクチャパートナーにこの責任を引き受けるよう適切に課

しています。その代わりに、eVTOL 航空機、固定基地オペレーター、およびベル

ティポートへのアクセスが、魅力的な競争を提供します。ベータでは標準の CCS

充電器が製造されていますが、率直に言って、充電器の設計と配置に重点を置い

ている確立された企業からは、はるかに優れた充電器が入手可能です。

結論としては、ベータ社は現在 eVTOL 開発者ではなく、2 つの eVTOL デモンス

トレーターを試みた後に eCTOL 市場に切り替えたことは、VTOL 航空機に関連する

困難な要件についての理解が不足していることを示しています。

ジョビーが「FAA 認証プロセスの第 3 段階」を完了

FAAの認可の課程を順調にこなしているジョビー・アビエーション

ジョビーアビエーションは今週、「FAA 型式認証プロセスの 5 段階のうち 3 段階目

を完了した最初の eVTOL 航空機開発者」になったと発表したとプレスリリースが

報じています。

第 3 段階のプロセスで、同社は航空機の構造、機械、電気システムのすべてをカバ

ーする認証計画と、サイバーセキュリティ、人的要因、騒音に対する同社の意図す

る認証アプローチを提出しました。

「これらの計画は、ジョビー社が商用利用に向けて航空機のあらゆる側面を認証す

るために使用するテストと分析の詳細を詳述したもので、現在すべてFAAによって

審査および承認されており、ジョビー社がテストを提出するための基礎を築いた」

とリリースには記載されています。同社の航空機プログラムのあらゆる分野にわた

る信用テストを計画し、開始しています。

ジョビーの創設者兼 CEO であるジョーベン・ベバート 氏は次のように述べていま

す「「当社の認証チームとエンジニアリングチームはFAAと緊密に連携しており、

航空のこの新しい分野における米国のリーダーシップをサポートし続けています。」

ジョビーは現在、認証プロセスの第 4 段階に「完全に集中」しており、そこで同社

は、ジョビー航空機のすべてのコンポーネントとシステム、さらには航空機自体も

対象となる FAA クレジットのためのテストと分析を完了する予定です。

ジョビーの航空機 OEM 担当社長であるディディエ・パパドプロス氏は次のように

コメントしています「「私たちは航空機のあらゆる側面を認証するための明確な

道筋を持っており、チームは業界を商業化に導き続けながら、その道筋の実行に

全力で取り組んでいます。」

2023 年の第 4 四半期に、ジョビーは多くの飛行電子機器ユニットと構造材料を

対象とした 30 件の信用試験を完了しました。これらのテストを通じて検証された

テスト方法とプロセスは、当社の FAA 信用テストの継続的拡大の基礎を築きました。

また、ジョビーは最近、FAA から Part 145 修理ステーション認定も取得しました。

これにより、同社は航空機の一部のメンテナンス活動を実行できるようになり、

ジョビーの電動エア タクシー サービスの商業化への道における新たな重要な一歩

が示されました。

アーチャー、「eVTOL航空機に関する最新進捗レポート」とともに第4四半期および2023会計年度の業績を発表

開発が最終段階に入ったアーチャーのミッドナイトeVTOL航空機

アーチャー・アビエーションは今週、同社のミッドナイトeVTOL航空機の最新の進捗

状況とともに、第4四半期および2023会計年度の財務報告書を発表したとプレスリリ

ースが報じています。

アーチャーは商業認証を目指して資金を投じ続けていますが、これは予想の範囲内で

す。それでも同社は、現金残高が増加しており、依然として6億2,500万ドルという

強力な流動性を維持しています。

2024 年第 1 四半期の財務予測には、GAAP ベースで 1 億ドルから 1 億 2,000 万

ドルの総営業費用が含まれています。これには、予想される株式ベースの報酬、

ワラント費用、およびその他の一時費用約 2,500 万ドルと、非 GAAP ベースの総

営業費用 7,500 万~9,500 万ドルが含まれます。

当然のことながら、アーチャーはミッドナイトの進行に焦点を当てています。飛行

試験プログラムとして3機の適合ミッドナイト航空機の製造が急速に進み、2024年

末までに400回の飛行が完了することを目指しています。

今年後半にジョージア州に製造施設が完成する予定です。

航空機のサブシステムとコンポーネントの 80% 近くは、「認証へのリスクのない道」

を提供する大手航空宇宙サプライヤーから調達されています。

35 億ドル相当の 700 機の潜在的な受注もあります。

アーチャー の CEO、アダム・ゴールドスタイン氏は次のようにコメントしています。

「ミッドナイトが認定プログラムの最終段階に入ったことを発表できることを嬉しく

思います。2024年は、FAAとの信用試験に使用される適合するミッドナイト航空機を

建造し、ジョージア州にステランティスと並んで製造施設を完成させることにすべて

がかかるだろう。」

まとめ

世界のeVTOL業界をリードしているジョビーとアーチャー。他の企業は大きく水を

開けられた形になっています。この2社は、豊富な資金を元手に実用化まで進んで

行くでしょう。また、アメリカ政府やアメリカ国防省の後押しもあって実証実験の

場は優遇されています。

残念ながら日本の企業が絡んでいるボロコプター(JAL)、ウイスク(ANA)、

イーハングなどはしょせん観光事業の一環(短期投資)でしかありません。

今年の大阪万博の目玉としては淋しい限りです。スカイドライブ、テトラといった

日本のベンチャー企業も資金不足により開発が進んでいないのが現状です。

日本はベンチャー企業が誕生しにくい環境にあるのでしょうか?

ちなみに本日3月1日(2月29日予定、悪天候により延期)にHIENのハイブリッド

eVTOLの実証実験が大分県、県営空港で行われています。引き続き、このブログ

でもHIENの実証結果や進捗状況もお伝えしていきます。

それでは今日はこの辺で・・・

またお会いできる日を楽しみにしています。

コメント